最近對特斯拉的信息做一些梳理,主要參考來自Troy Teslike和美國的一些信息。

從目前的數據來看:

◎Q4 特斯拉的生產量預估為466165臺,2022年全年生產量預估為139.6萬臺。

◎Q4 特斯拉交付預估為42萬,其中主要的交付地分解為美國和加拿大16.5萬,中國12萬,歐洲10.1萬,其他區域3.3萬。

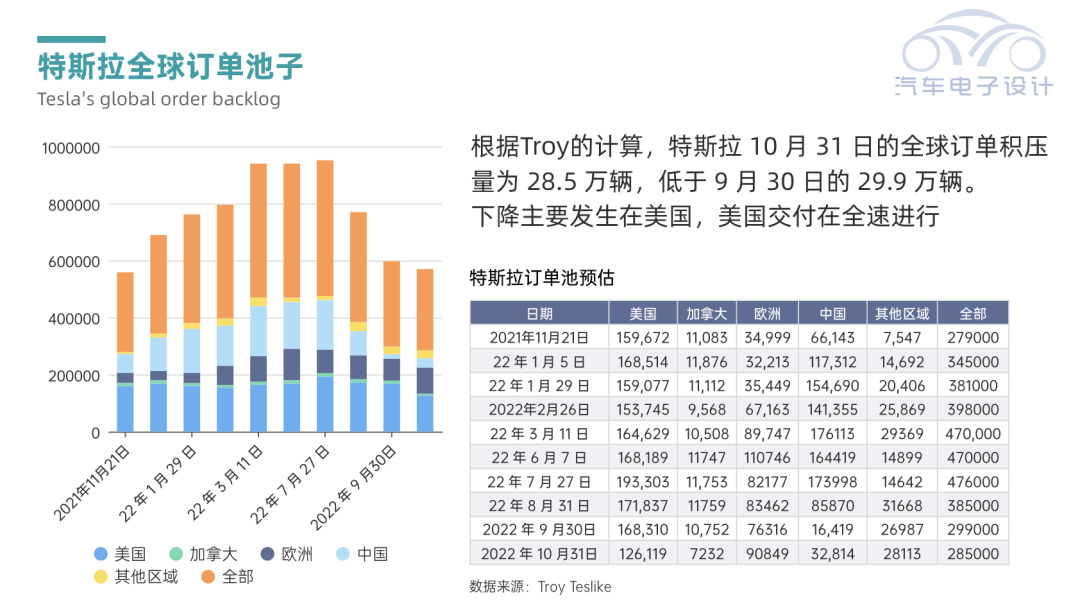

◎訂單池來看,目前全球有28.5萬,中國在10月底的預估為3.2萬(在降價以后,訂單量是增加的)。

◎從電池需求分配來看:今年LFP的供應,中國的電池緩解了美國的需求,但是接下來IRA會改變美國市場的供應。

◎明年4680和2170兩種電池是美國市場主要的供應。

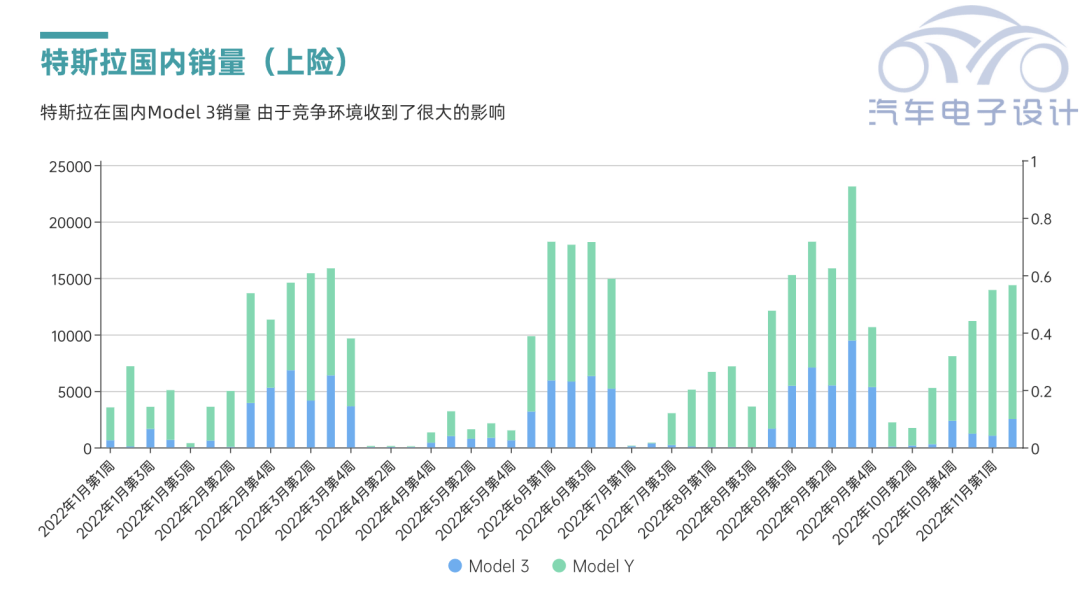

從特斯拉今年的表現來看,我們看到了集中精力發展自動駕駛技術并沒有換回來直接的訂單變化,這個訂單池在競爭激烈的市場被快速消耗。在中國最大的問題,就是Model 3的數據的變化。

▲圖1.特斯拉的2022年Q4預估

▲圖2.特斯拉在中國兩臺車的周度數據

Part 1

訂單池和交付預計

根據Troy的計算,特斯拉10月31日的全球訂單積壓量為28.5萬輛,低于9月30日的29.9萬輛。 下降主要發生在美國,美國交付在全速進行。

▲圖3.特斯拉的訂單池

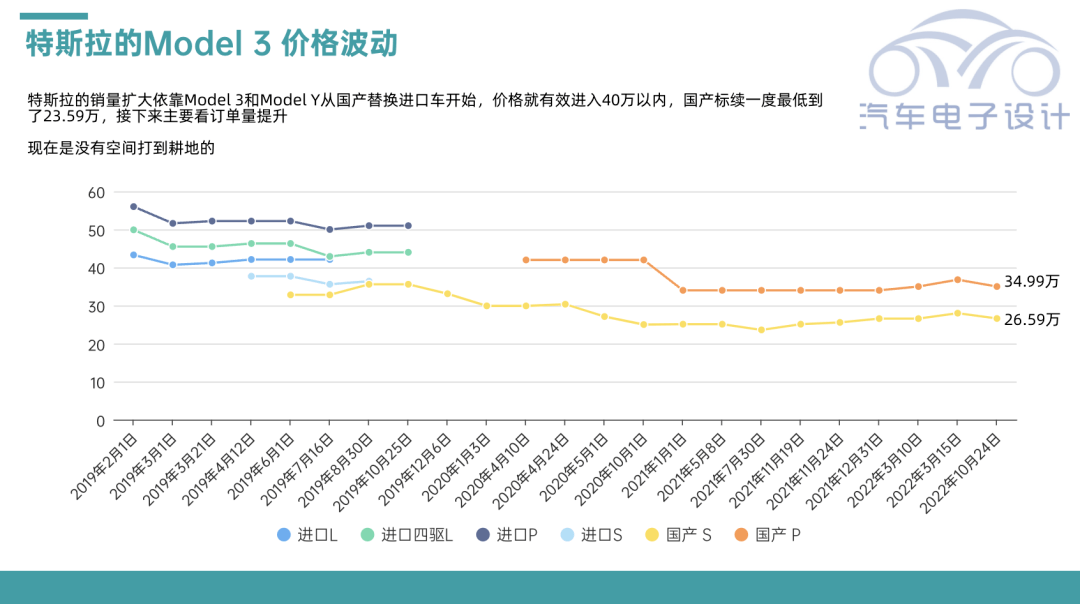

我的理解,在目前的狀態下,目標是要提振12月的交付,而且在一二線城市快速把訂單擠壓出來,這個任務是很艱巨的。常規的手段保險+降價模式,可能達不到效果,可能在討論中的是特殊的優惠方式,我們比較期待這個到手價格變化。

▲圖4.特斯拉的價格變化

Part 2

電池供應

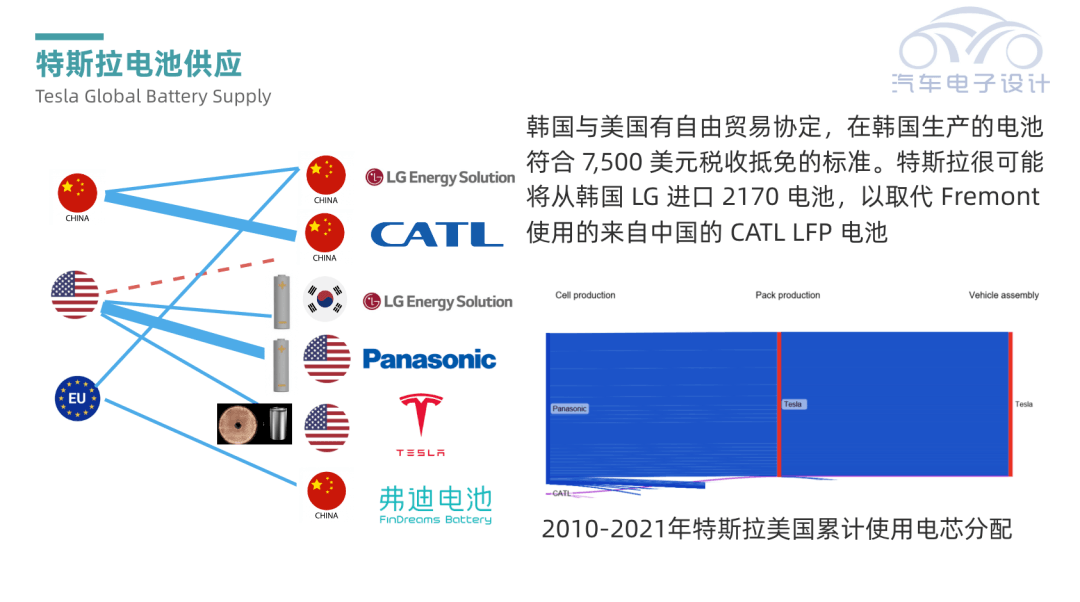

根據Troy的情報,韓國與美國有自由貿易協定。這意味著在韓國生產的電池符合7,500美元稅收抵免的標準。特斯拉很可能將從韓國LG進口2170電池,以取代Fremont使用的來自中國的CATL LFP電池。

我理解目前寧德時代的最大汽車客戶就是特斯拉,在中國接近80%的電池都是寧德在提供,出口占一半左右,1-9月動力電池需求量在21.6GWh。

◎國內上險26.2萬臺,15.75GWh

◎出口10.4萬臺,5.89GWh

當然出口到美國的LFP電池是不在這個統計口徑里面的。也就是說,寧德時代在2022年讓特斯拉實現了一定程度的較低價格和充分供應。而在IRA的約束下,特斯拉的優選策略就是把供應給美國的電池,從韓國走;把中國電池運到歐洲用,也就是說在歐洲沒有規定之前,美國只用圓柱電池(2170+4680),在中歐采用采購比價策略。

▲圖5.特斯拉的電池供應

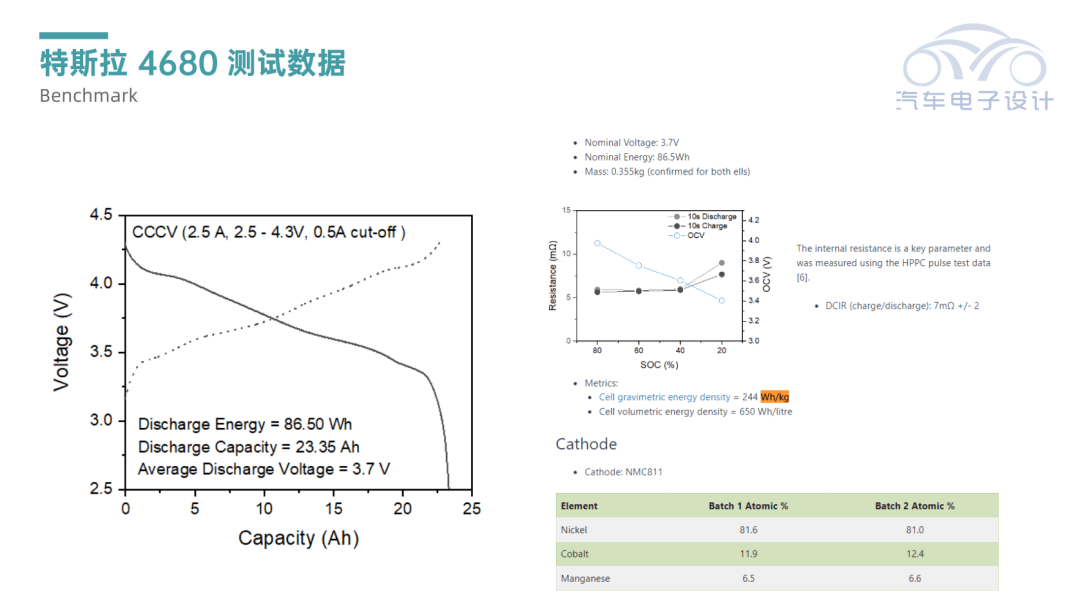

從目前的情況來看,第一代4680電芯的測試數據從容量、快充速度、能量密度和生產效率,化學體系和生產方面,離Battery Day的預期很遠。電池開發和落地的進度是真實低于預期的,但是IRA讓特斯拉在這條路上沒辦法回頭。

我理解,4680在2年內是只能在美國慢慢爬行,在2025年以后才能去歐洲落地,在中國如果和中國的電芯企業去比的話,確實不好說。

▲圖6.特斯拉4680的電池參數

小結:特斯拉是全球電動汽車最強的攻城錘,一大半得歸功于有Elon Musk一直在打雞血。2022年沒新車沒變化以后,我感覺整個產業開始陷于一種迷茫的狀態,帶不起來消費者買買買的節奏。

來源:第一電動網

作者:朱玉龍

本文地址:http://www.155ck.com/kol/189984

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號