近年來,新能源汽車產業在全球范圍內呈現出前所未有的蓬勃發展態勢,然而,伴隨著這一高速增長的是行業內日益加劇的競爭,俗稱“內卷”。雖然,市場競爭日益激烈,但同時也孕育著巨大的機遇。

在NE時代2024xEV電驅動論壇期間,NE時代CEO曾麗平通過復盤新能源汽車發展總結“卷”的原因以及“卷”的方式,并且就在當前“卷”的形式下,對電驅動行業的產生的影響以及未來解決方案預判。

01.

“內卷”在行業初期起到了積極的推動作用

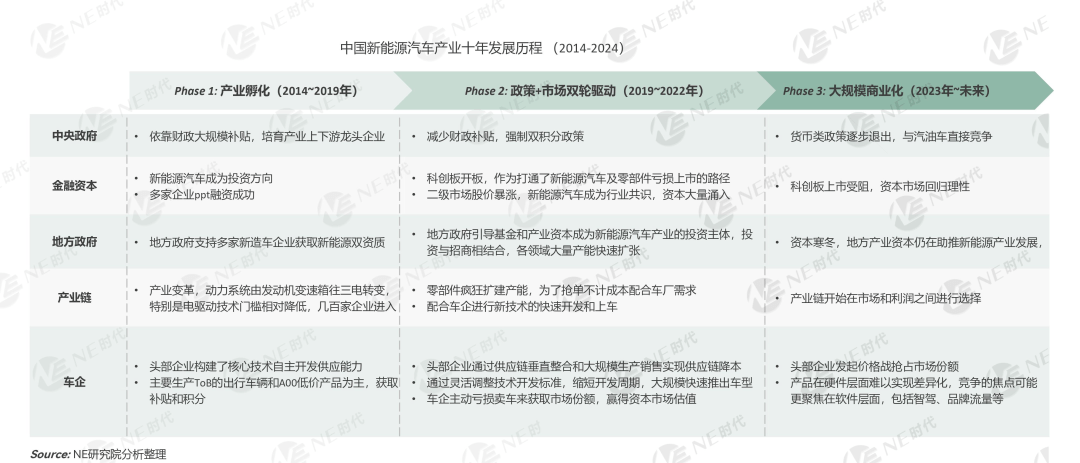

要理解這一現象的成因,需要從行業發展的關鍵階段入手,從2014年開始到2024年至今我們簡單的把市場分成三個階段。

先解釋一下為什么要把時間放在2014年?其實早在2008年,國內便啟動了“十城千輛”示范工程,鼓勵新能源汽車的應用。但是真正意義上的新能源汽車產業化進程其實是在2014年得到顯著加速的。也是2014年國內明確了新能源汽車對于中國從“汽車大國”向“汽車強國”轉型的戰略意義。隨后,中央和地方政府出臺了一系列補貼政策,形成了1:1的補貼機制,極大地刺激了新能源汽車市場的發展。

新能源汽車產業十年發展歷程:從2014至2024年間,中國新能源汽車市場經歷了三個發展階段:

◎第一階段:產業孵化(2014-2019年)

在2014年至2019年期間,新能源汽車產業經歷了一輪由政策與資本共同驅動的高速發展。這一時期,中央政府與地方政府推出了大規模的補貼政策,旨在培育和發展新興產業,為新能源汽車的市場化鋪平了道路。補貼的力度之大,不僅覆蓋了中央層面,還包括了地方配套補貼,形成了1:1的補貼機制,極大地刺激了新能源汽車的生產和消費。

與此同時,特斯拉的成功案例激發了資本市場的熱情,新能源汽車被視為極具潛力的投資方向。金融機構和私人投資者紛紛注資,支持了一批新造車勢力的誕生。其中不乏僅憑PPT就能獲得融資的案例。

■地方政府支持:地方政府在這一過程中扮演了重要角色,不僅提供財政補貼,還通過給予土地、稅收優惠等政策支持,助力新能源汽車產業鏈的構建。地方政府對新創企業的支持,尤其是對于那些擁有新能源汽車生產資質的企業,更是成為了行業發展的關鍵推手。據不完全統計,幾乎所有獲得新能源汽車生產資質的企業背后,都能看到地方政府的身影。

■資本涌入:金融資本的介入也促進了新能源汽車行業的繁榮。除了地方政府的支持,還有大量的金融資本直接或間接地流向新能源汽車領域,催生了超過200家新造車企業。這一時期,產業鏈上下游的企業數量急劇增加,甚至出現了產能過剩的情況,殼體制造等配套行業也迎來了前所未有的發展機遇。

■產業變革與電驅動領域的“內卷”:面對傳統燃油車向新能源汽車的產業變革,許多傳統汽車零部件制造商看到了向“三電”(電池、電機、電控)領域轉型的機會。然而,電池技術的門檻較高,對于缺乏相關經驗的傳統零部件企業來說,電驅動系統因其相對較低的進入壁壘,成為了轉型的首選方向。這導致了電驅動領域的過度競爭,即所謂的“內卷”。

眾多企業涌入電驅動市場,加劇了價格戰和技術更新的壓力,同時也暴露出行業在供應鏈管理、技術創新和成本控制等方面的不足。隨著補貼政策的逐步退坡和市場競爭的加劇,電驅動行業內的企業開始面臨更為嚴峻的挑戰,行業洗牌不可避免。

■產能擴張與過剩風險:新能源汽車產業在2014至2019年間,得益于政策和資本的雙重推動,經歷了爆發式的增長。然而,這一時期也埋下了“內卷”的種子,尤其是在電驅動領域,企業間為了市場份額和技術領先地位的競爭日益激烈。

◎第二階段:政策+市場雙輪驅動(2019-2022年)

2019年,隨著新能源汽車補貼政策的大幅退坡,市場曾一度遭遇挑戰,銷量出現罕見下滑。然而,雙積分政策的實施,即新能源汽車積分和平均燃料消耗量積分的并行制度,為市場提供了新的動力。這一政策要求車企生產一定比例的新能源汽車,以滿足積分要求,從而推動了新能源汽車的生產與銷售。

■特斯拉的市值神話:特斯拉股價的暴漲,使其成為全球市值最高的汽車制造商,這一標志性事件不僅彰顯了新能源汽車的市場潛力,也引發了全球資本對新能源汽車產業的廣泛關注。

■寧德時代與科創板的崛起:寧德時代股價的飛漲,進一步證實了新能源汽車產業鏈的巨大價值。科創板的開板,則為新能源汽車零部件企業開辟了新的融資渠道,即便是在虧損狀態下,企業也能通過上市籌集資金,加速發展。

■地方政府與產業資本的入場:在資本寒冬背景下,地方政府、產業引導基金和產業資本成為了新能源汽車產業的主要投資力量。投資與招商相結合的模式,推動了各地新能源汽車產業鏈的快速構建,大量產能得以迅速擴充。

■零部件與電池產能激增:零部件企業,尤其是電池制造商,進行了大規模的產能擴張,規劃產能遠超市場需求,預示著未來可能的產能過剩風險。

■技術快速迭代:為了配合車企的新技術需求,零部件企業加快了技術研發與驗證的速度,新技術的上車周期大大縮短,這與五年前的規劃相比,展現出行業技術進步的驚人速度。

■頭部企業供應鏈整合:頭部企業通過垂直整合供應鏈,優化生產流程,實現了成本的大幅下降。同時,縮短的開發周期使得企業能夠更快地推出新車型,即使在虧損狀態下,也愿意通過低價銷售以搶占市場份額,從而在資本市場上獲得更高的估值。

■市場增長背后的邏輯:自2020年起,新能源汽車市場的高速增長在很大程度上得益于車企愿意承擔虧損的風險,通過低價銷售來擴大市場份額,獲取資本市場的認可與投資。這種策略不僅推動了銷量的增長,也加速了新能源汽車的普及與技術進步。

從2019年至2022年,新能源汽車產業經歷了從補貼退坡的陣痛到資本市場狂歡、產能擴張與技術迭代的快速發展。這一時期,政策調整、資本力量、地方政府支持與行業內部競爭共同塑造了新能源汽車市場的全新格局。

◎第三階段:大規模商業化(2023年至今)

自去年起,政府開始逐步退出對新能源汽車的直接補貼政策,轉向以市場為導向的競爭機制。盡管仍保留了部分優惠政策,如免購置稅,但現金補貼的取消標志著行業從政策扶持階段向市場自我調節階段過渡。

■資本市場冷卻:科創板上市門檻的提高以及對估值的重新審視,導致了新能源汽車相關企業IPO進程的放緩。這標志著資本寒冬的到來,企業融資難度加大,迫使企業重新評估自身的盈利能力和商業模式。

■地方政府積極招商:盡管面臨資本寒冬,地方政府依然積極招商引資,希望通過引入新能源汽車產業鏈的相關企業,刺激當地經濟發展,特別是在房地產市場疲軟的背景下,尋找新的經濟增長點。

■產業鏈的盈利考量:長期虧損不再被視為可持續的發展模式。隨著資本市場的理性回歸,企業開始重新評估盈利的重要性,探索如何在市場競爭中實現盈利,而不僅僅是依賴外部融資。

■價格戰的發動:特斯拉和比亞迪等頭部企業率先發起了價格戰,將競爭對手定位在傳統燃油車市場,試圖通過降價策略來擴大市場份額,、新能源汽車正從高端市場下沉,與傳統燃油車展開直接競爭。

■競爭焦點的轉變:在硬件層面的競爭日趨白熱化,企業開始將注意力轉向軟件和服務,如智能駕駛、智能座艙、品牌建設等方面,這些軟性部分成為了新的競爭焦點。

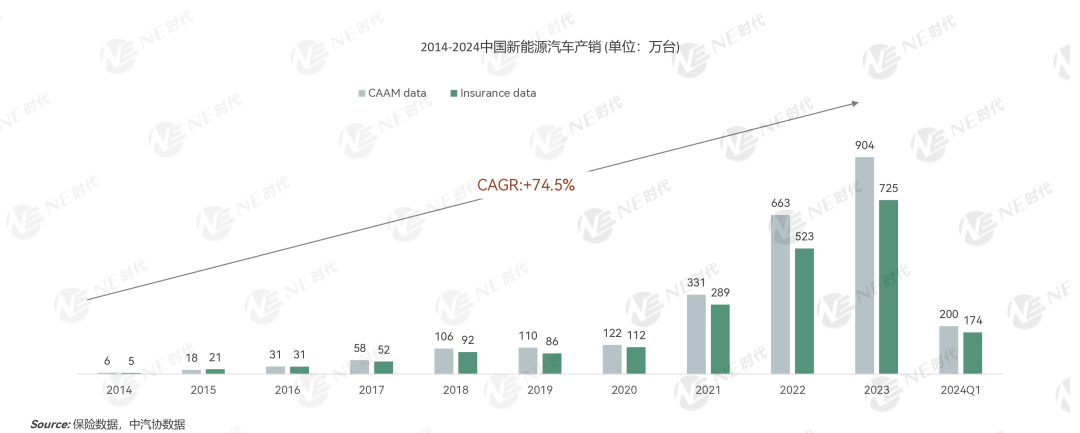

內卷現象的原因其實就是快速增長與集中爆發,新能源汽車市場的快速增長,尤其是2021至2023年間,大量企業涌入市場,導致了產能過剩和過度競爭,這是市場“內卷”現象的根本原因。

從整體市場來看,其實卷也不是不無好處“內卷”雖常被視為負面競爭的代名詞,但在新能源汽車產業中,它亦催生了一系列正面效應,很大程度上推動了市場的成長與成熟。

■市場規模的顯著擴張:“內卷”促使企業不斷創新和降低成本,加速了新能源汽車的普及,使市場達到前所未有的規模。規模效應降低了單位成本,為整個產業鏈帶來了生機。

■自主品牌崛起:在新能源汽車領域,中國本土品牌占據了主導地位,市場份額遠超傳統燃油車時代。這也標志著中國汽車產業在新能源賽道上的“彎道超車”為國家汽車產業的升級提供了強大動力。

02.

持續“內卷”現象揭示了新能源汽車產業面臨的深層次問題與挑戰。

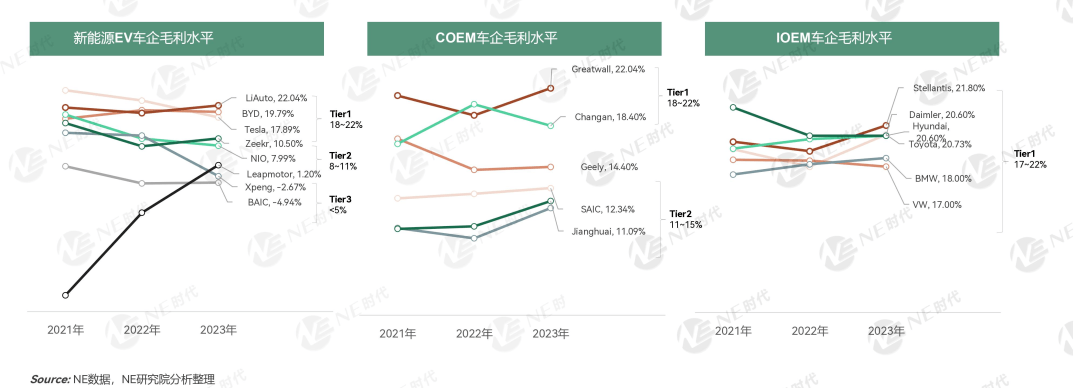

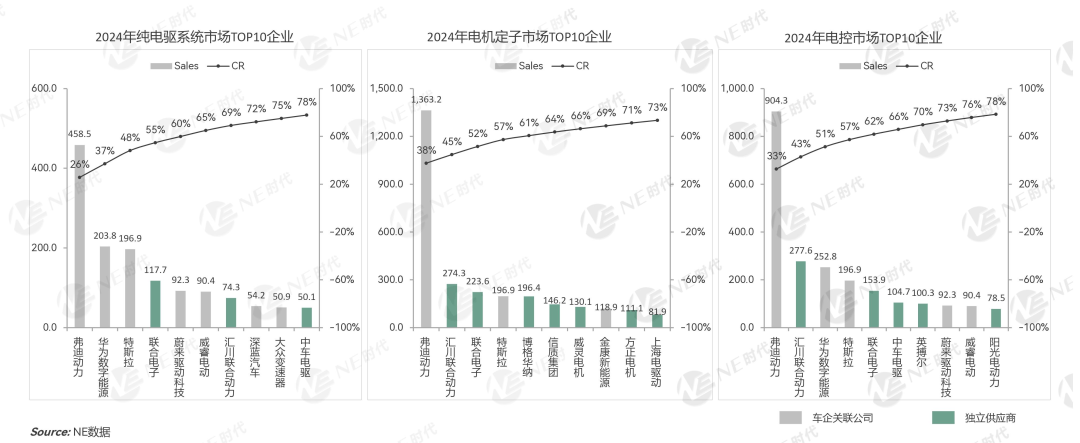

◎市場集中度過高:雖然市場整體規模擴大,但收益并未均勻分布。TOP10企業壟斷了80%以上的市場份額,顯示出極高的市場集中度。對于非頭部企業而言,這意味著生存空間被嚴重擠壓,許多企業難以從中獲得預期的紅利。

◎盈利難題:盡管新能源汽車銷量激增,但盈利狀況卻不盡人意。除了少數頭部企業如特斯拉、比亞迪和理想汽車能夠實現盈利,大多數新能源車企仍處于虧損狀態,其毛利率甚至低于外資傳統車企。

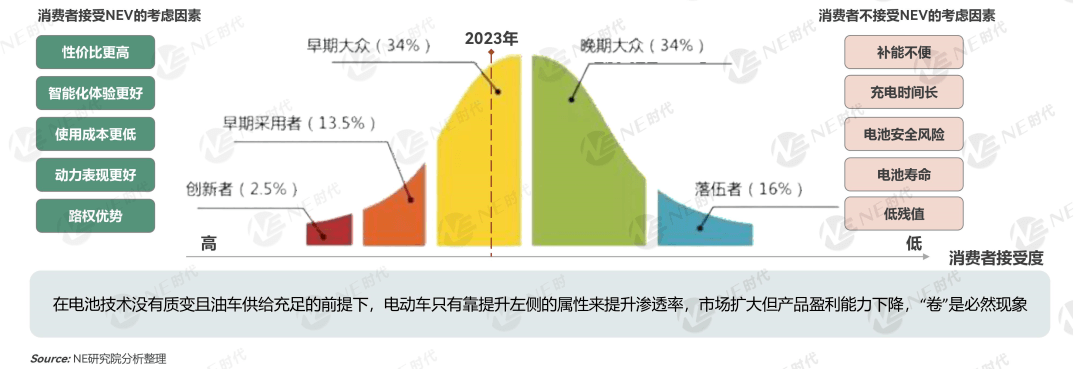

◎消費者接受度與基礎設施建設:新能源汽車市場滲透率雖已達到較高水平,但仍有一部分消費者對新能源汽車持觀望態度,偏好傳統燃油車。這也側面反映出了新能源汽車在充電便利性、電池壽命、殘值評估等方面的不足,阻礙了更廣泛群體的接納。

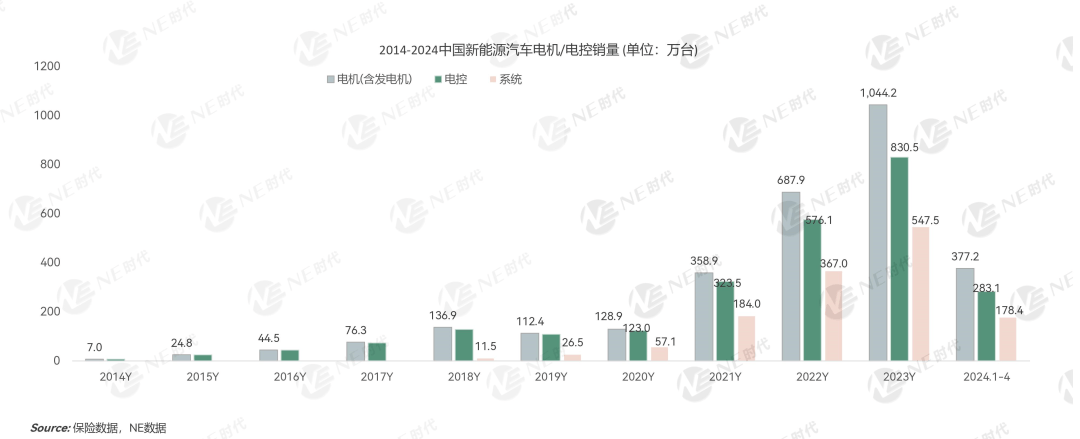

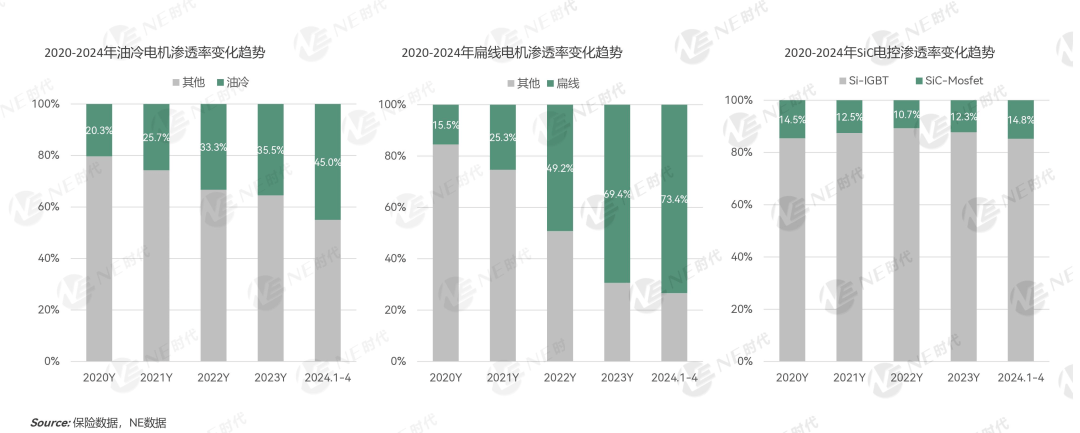

電驅行業也是首當其沖受到內卷影響,表現為市場快速增長但盈利困難,技術快速迭代帶來成本壓力。以扁線電機為例,其市場滲透率從2020年的15%猛增至2024年的70%,而系統集成度的提升并未帶來價格的穩定,反而持續下跌。此外,車企傾向于自行生產關鍵部件,壓縮了第三方供應商的生存空間。

面對嚴峻挑戰,電驅系統供應商開始調整業務戰略,一方面向產業鏈上游延伸,涉及定轉子、電控、功率模塊等細分領域;另一方面,頭部企業如聯電和匯川展現出全面布局的實力。然而,市場整合已悄然開啟,供應商數量銳減,車廠相關供應商占據主導地位。

◎卷市場:企業為了獲取市場份額,被迫降低利潤空間,這在短期內可能有利于消費者,但長期看可能影響整個行業的健康發展。因為市場數據可能存在盲點,未上牌車輛的銷售會影響準確的市場評估,整體數據由NE時代以整車保險數據為統計口徑來預測評估。

◎卷技術:扁線技術的市場滲透率從2020年的15%迅速增長至2024年初的70%以上,技術升級的速度非常快,同時800V碳化硅(SiC)技術也將加快滲透,以適應更高的電壓平臺和提高效率。

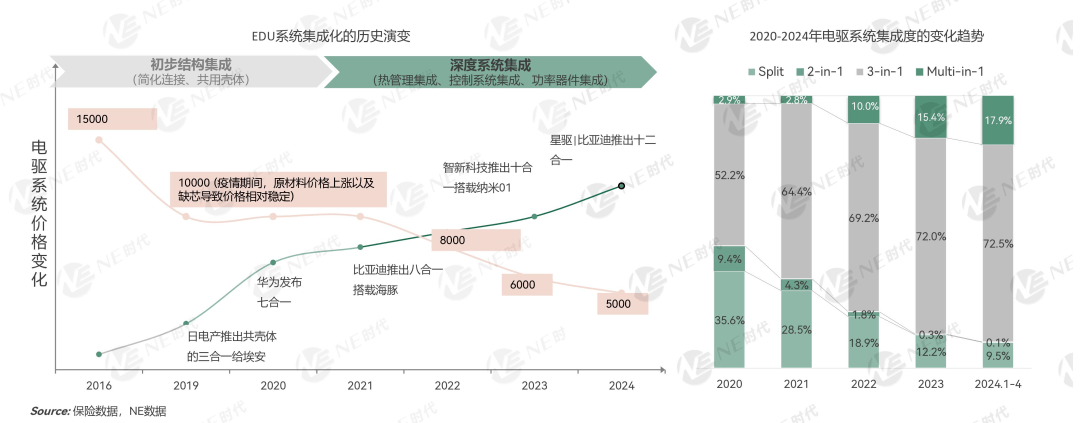

◎卷價格:EDU系統從初步結構集成向深度系統集成,三合一已經成為主流;多合一產品因集成度和輕量化水平的提升,在降本上的顯著作用幫助其應用加快, 滲透率從2020年的2.9%提升至2024年的17.9%成本優化的趨勢明顯。

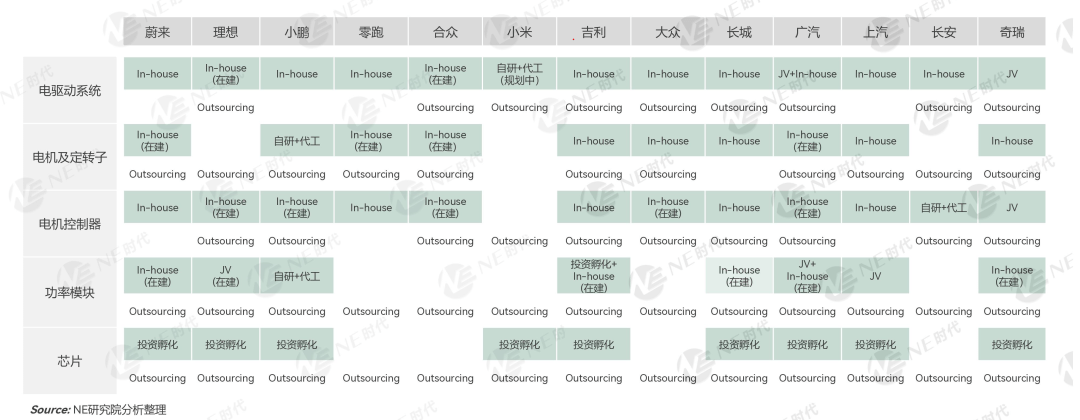

◎卷自制:許多汽車制造商開始自己生產電驅系統,以降低成本并控制供應鏈,這種趨勢減少了第三方供應商的市場空間,使得后者必須尋找新的市場定位或提升自己的競爭力。

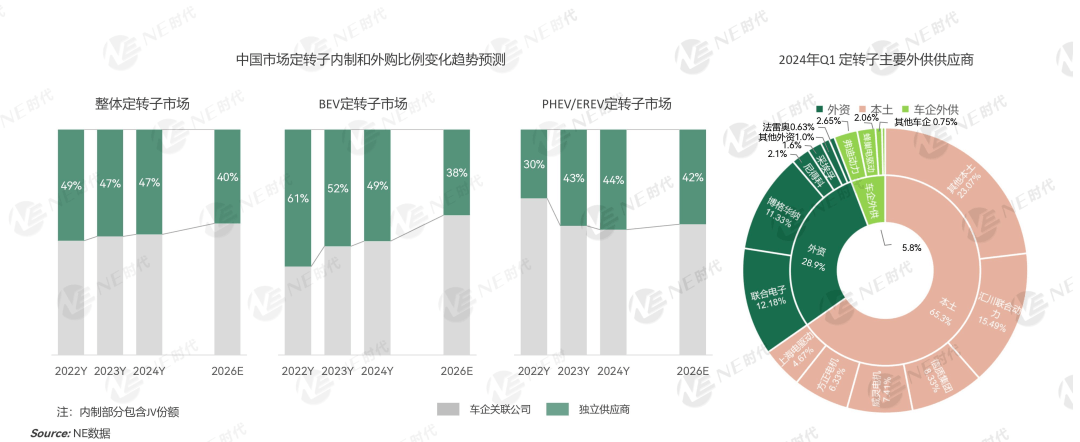

在電驅系統的“多合一”發展趨勢下,電驅系統更多由車企來主導,定轉子作為電機的核心組件,仍然為第三方供應商提供了市場機會。盡管在電控領域TOP10企業中只有五家獨立供應商,但在定轉子市場,前十名企業中仍有七家是第三方供應商,這意味著在這個環節,上游外購仍然是行業常態。

當前,整體市場中定子占有的份額約為40%,特別是在混合動力車輛的電驅系統中,定子的比重更高。這是因為定子的制造涉及到較大的資本投入,許多企業正在積極布局這一領域。另一方面,一些車企可能出于成本控制的考慮,選擇外購而非自建生產線。

在電驅系統供應商中,本土企業占據了主導地位,而外資企業約占20%-30%的市場份額。匯川、聯電、博格華納、方正等公司是其中較為突出的參與者。

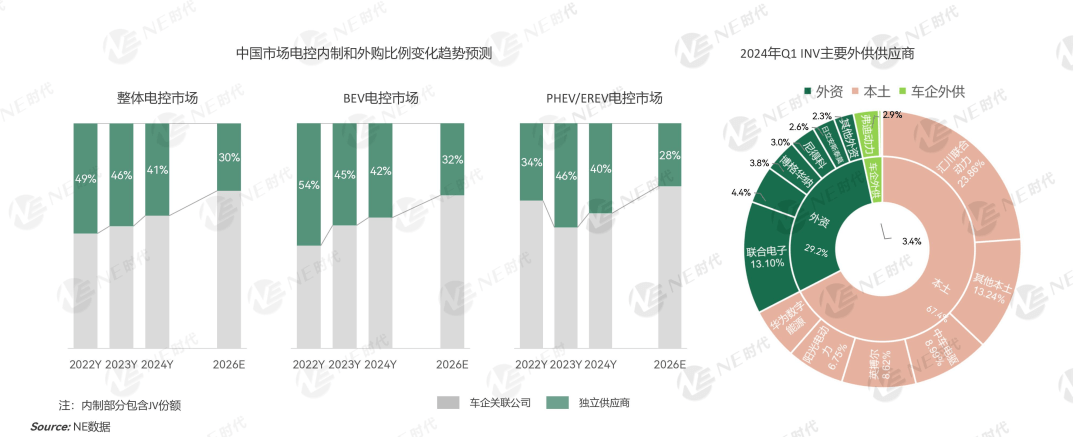

電控制器的外購比例目前在40%左右,但隨著集成度的提高,未來這一比例可能會逐漸下降。越來越多的企業傾向于自己生產電控組件,通過采購功率磚、模塊、濾波器等散件進行組裝,這也表明市場正在向上游零部件轉移。

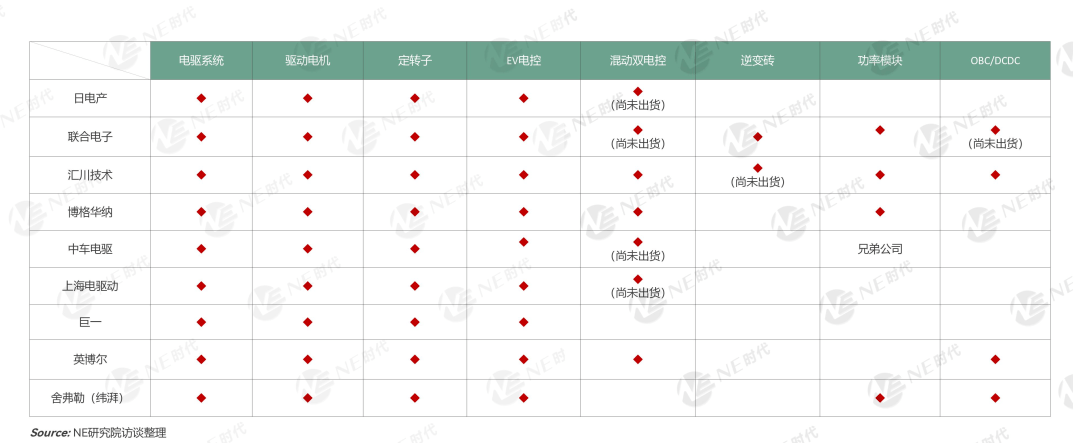

所有電驅系統供應商目前都在調整其業務戰略,以適應市場變化。不僅提供系統集成,還涉足定轉子、電控、逆變器、功率模塊、車載充電機(OBC)和直流變換器(DCDC)等細分領域。像聯電和匯川這樣的企業,幾乎覆蓋了整個產業鏈。

系統端的第三方供應商數量正在減少,因為越來越多的車企傾向于自產電驅系統,市場正處于淘汰階段,競爭異常激烈。

03.

第三方供應商要如何通過策略來鞏固自己的市場地位

直面挑戰,尋找突破

面對當前新能源汽車行業高度競爭的環境,作為第三方供應商確實面臨著諸多挑戰,但同時也存在一些策略可以幫助企業找到自己的定位和生存空間。以下是一些可能的思考方向和一些簡單的看法。

◎做最好的自己:企業需聚焦核心競爭力,持續優化成本控制與技術革新,提升自身在產業鏈中的不可替代性。堅守戰略定力,修煉內功,成為行業內的佼佼者。

◎選擇正確的客戶并共同成長:與有潛力的整車企業建立深度合作,共同抵御市場風險,共享成長成果。選擇正確的合作伙伴,意味著在未來的行業洗牌中能夠穩住陣腳。

◎全球化戰略:充分利用中國企業的成本和技術優勢,積極開拓海外市場。盡管初期可能面臨挑戰,但全球市場為國內企業提供了廣闊的舞臺。

◎新市場開拓:除了傳統汽車領域,企業應積極探索新興市場,如低空經濟、人工智能、工業自動化等,將新能源汽車的技術優勢延伸至更廣泛的場景。

End.

新能源汽車產業的內卷是市場發展到一定階段的必然產物,電驅行業作為其中的關鍵一環,既面臨著前所未有的挑戰,也蘊藏著新的機遇。企業唯有不斷創新,靈活調整戰略,才能在這場激烈的競爭中立于不敗之地。未來,新能源汽車與電驅行業的融合發展將更加緊密,共同推動全球綠色出行革命向前邁進。

來源:第一電動網

作者:NE時代

本文地址:http://www.155ck.com/kol/237262

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號