在描繪無人駕駛的未來圖景時,載貨的商業(yè)化路徑,似乎比載人更清晰可見。

此刻,北上廣深的大街小巷里,新石器、九識、白犀牛的無人配送車,已然穿梭于區(qū)域物流點(diǎn)與驛站之間,編織著一張細(xì)密的無人配送網(wǎng),持續(xù)為合作企業(yè)降本增效。

新石器創(chuàng)始人余恩源曾算過一筆賬:無人車可將物流公司的城市短駁成本削去四成以上。他描繪了一張藍(lán)圖,若能建成一張百萬臺規(guī)模的無人配送網(wǎng)絡(luò),每年可為整個快遞物流行業(yè)省下數(shù)百億元開支。

在實(shí)實(shí)在在的「省錢」誘惑下,市場需求自然水漲船高。國金證券研報顯示,國內(nèi)城配市場規(guī)模已達(dá)萬億級。

這意味著無人城配的蛋糕,還遠(yuǎn)未被切完。

今天覬覦這塊蛋糕的,除了菜鳥、京東、美團(tuán)等物流企業(yè),以及新石器、九識、白犀牛等初創(chuàng)企業(yè),還有從 Robotaxi 賽道強(qiáng)勢跨界的新玩家——文遠(yuǎn)知行。

今年 2 月,文遠(yuǎn)知行發(fā)布了專為城市開放道路設(shè)計的新一代無人車——Robovan W5,首批 20 臺已在廣州投入商業(yè)化運(yùn)營。

有意思的是,這位在 Robotaxi 領(lǐng)域已占據(jù)高地的玩家,憑借 L4 級自動駕駛技術(shù)積累的降維復(fù)用,在踏入無人城配時也顯得游刃有余。

究其根本,整個無人城配賽道尚處早期探路階段,即便先行者已建立起千臺級的初步規(guī)模,后來者憑借差異化策略,仍有彎道超車的可能。

由此,當(dāng)競爭焦點(diǎn)轉(zhuǎn)向技術(shù)與產(chǎn)品的硬核較量,無人城配的賽場正因?yàn)樾伦兞康募尤耄兊酶訜狒[了。

01、無人城配是一道體系化命題

任何無人駕駛的落地,都是一道關(guān)乎路權(quán)、技術(shù)、商業(yè)的體系化命題。

無人城配自然未逃離這種敘事邏輯。

曾經(jīng)的無人車更多指向封閉場景的無人物流,局限于園區(qū)、廠區(qū)之內(nèi),沿固定路線執(zhí)行可控環(huán)境下的運(yùn)輸任務(wù)。

今天的無人車已駛?cè)氤鞘虚_放道路,在快遞接駁、商超履約、即時配送等城配場景中,跑起了常態(tài)化運(yùn)營。

從試驗(yàn)田逐步駛?cè)胫髻悎觯撤N程度上也在篩選玩家的能力。

實(shí)際上,當(dāng)前無人城配市場格局已逐步清晰,新石器與九識由于發(fā)力早且技術(shù)優(yōu)勢突出,位居第一梯隊,有報告指出,兩家龍頭企業(yè)將在今年預(yù)計占據(jù) 80% 的市場份額。

而白犀牛雖然規(guī)模較小,但由于技術(shù)驗(yàn)證與場景適配成熟,依然不乏后勁;文遠(yuǎn)則在 Robotaxi 等 L4 領(lǐng)域積累了技術(shù)驗(yàn)證優(yōu)勢,在無人城配領(lǐng)域依然可以快速上手。

由此,從這四名代表性玩家身上,可以看到一些共性打法:

一是在算法上,從「可用」跨越到「好用」,把泛化性打透。

實(shí)際上,無人城配車面臨的技術(shù)挑戰(zhàn)已從「簡單關(guān)卡」躍升至「困難模式」。

一方面,路走野了。結(jié)構(gòu)化場景擴(kuò)展到山區(qū)、鄉(xiāng)村的坡道上,交通參與者行為不確定性激增。

另一方面,路走寬了。公開道路作為非結(jié)構(gòu)化場景,對于環(huán)境感知的全面性、決策邏輯的魯棒性、系統(tǒng)冗余的可靠性提出了更嚴(yán)苛的要求。

無人城配車需要具備全天候、全時段、全場景的道路通行能力,需要在算法技術(shù)上不斷錘煉。

而九識、白犀牛、文遠(yuǎn)本就是從自動駕駛科技領(lǐng)域生長出來的企業(yè)。

有意思的是,九識創(chuàng)始人孔旗,白犀牛創(chuàng)始人朱磊、夏添,文遠(yuǎn)創(chuàng)始人韓旭均曾在百度自動駕駛團(tuán)隊擔(dān)任要職,積累了豐富的自動駕駛從研發(fā)到落地的項(xiàng)目經(jīng)驗(yàn),這種技術(shù)基因帶領(lǐng)著企業(yè)快速完成無人城配車技術(shù)體系的搭建。

尤其是文遠(yuǎn),雖然是無人城配領(lǐng)域的后來者,但其技術(shù)領(lǐng)先性已經(jīng)在 Robotaxi 領(lǐng)域的 1900 天運(yùn)營天數(shù)、1200 輛車隊、4000 萬公里的自動駕駛數(shù)據(jù)中得到驗(yàn)證。

因此,基于文遠(yuǎn)自研的 WeRide One 通用自動駕駛平臺,Robotaxi 的技術(shù)經(jīng)驗(yàn)可以很快復(fù)制過去。

而另一位玩家新石器,盡管創(chuàng)始人出身于物流行業(yè),但在算法體系建設(shè)上同樣不遺余力。

去年,新石器就推出了自研的 L4 級 4D One Model 感知大模型,使得無人車能夠在公開道路上以超過 70km/h 速度行駛,不受夜間、雨天、霧霾等極端天氣或復(fù)雜路況影響。

二是在路權(quán)上,盡可能拿到更多「通關(guān)文牒」。

路權(quán)是無人城配車叩開商業(yè)化大門的關(guān)鍵鑰匙。相較 Robotaxi,無人城配車在路權(quán)政策上獲得了更大的包容度。當(dāng)前各地政府對于無人駕駛政策的開放順序?yàn)椋d貨先于載人,中低速先于中高速。

這種政策傾斜讓行業(yè)頭部企業(yè)得以迅速布局。九識智能透露,路權(quán)已不再是發(fā)展阻礙,部分地區(qū)甚至出現(xiàn)當(dāng)?shù)乜蛻糁鲃酉蚬ば拧⑧]政或交通部門申請,助力企業(yè)獲取上路資質(zhì)的情況。

由此,頭部玩家都織起了一張細(xì)密的運(yùn)輸網(wǎng)絡(luò)。

走在前列的是新石器與九識:

前者在國內(nèi)超 250 個地市拿到路權(quán),截至 2024 年底,已落地超 2000 輛無人車;

后者同樣在國內(nèi) 29 個省份、地區(qū)獲得了上路資質(zhì),覆蓋約 200 個城市。

白犀牛也緊隨其后,無人配送服務(wù)已覆蓋北京、上海、廣州、成都等 40 余個城市。

而文遠(yuǎn)憑借在 Robotaxi、無人小巴等領(lǐng)域積累的政企合作經(jīng)驗(yàn),同樣能迅速打開無人城配車市場。其率先在廣州大本營實(shí)現(xiàn)落地,并斬獲中國首個城市開放道路 L4 貨運(yùn)車「純無人 + 載貨」測試許可,覆蓋 797 條道路且支持 7×24 小時全天候運(yùn)行,展現(xiàn)出強(qiáng)大的場景覆蓋能力。

三是在商業(yè)落地上綁定更多 B 端頭部企業(yè)。

無人城配的本質(zhì)是一場 B2B 生意,這指向了一條清晰的商業(yè)合作路徑:以頭部客戶為入口,通過樣板項(xiàng)目打磨產(chǎn)品再規(guī)模復(fù)制,通過服務(wù)+技術(shù)形成長期綁定關(guān)系。

實(shí)際上,目前無人城配的商業(yè)模式主要為「硬件+服務(wù)」,具體差異為,九識、文遠(yuǎn)、新石器選擇賣車并收取技術(shù)服務(wù)費(fèi)用,而白犀牛選擇租車并收取運(yùn)維費(fèi)用。

九識、新石器、白犀牛均按照這一路徑構(gòu)建起合作鏈條,如九識合作方包括京東、韻達(dá)、美團(tuán)等企業(yè),新石器合作方包含了順豐、德邦、中通等企業(yè),白犀牛則是與順豐、京東、美團(tuán)同樣建立了合作關(guān)系。

當(dāng)然,合作背后往往還交織著資本紐帶,例如順豐參與白犀牛最新一輪融資,美團(tuán)曾戰(zhàn)略投資九識,資本的注入進(jìn)一步強(qiáng)化了企業(yè)與客戶的深度綁定。

而文遠(yuǎn)雖然在無人城配領(lǐng)域剛起步,但早期已進(jìn)入中通的合作體系中,如今無人城配車在廣州落地,也是拿下了廣州政府主導(dǎo)的智慧物流項(xiàng)目,承擔(dān)園內(nèi)物資運(yùn)輸與市政配送。

由此,四名玩家都快速建立了一套閉環(huán)商業(yè)化模式,在無人城配領(lǐng)域確定了可復(fù)制的擴(kuò)張路徑。

02、一面是重資產(chǎn)押注,一面是輕資產(chǎn)整合

共性之下,是具體的商業(yè)化差異。

眾所周知,商業(yè)的根本邏輯是降本增效,但無人城配玩家們自身要做到降本增效之前,需要先幫客戶解決這一難題。

說白了,想從客戶掏錢,得先讓其確信你能幫他省錢。沿著降本增效這條主軸,四名玩家分化出了兩條商業(yè)化路徑。

路徑一是低價沖量,靠重資產(chǎn)博規(guī)模。代表玩家是新石器與九識。

即通過低價策略促成大量商業(yè)合作,形成可復(fù)制的規(guī)模效應(yīng)。但這套飛輪要高速運(yùn)轉(zhuǎn),需要強(qiáng)大的產(chǎn)品力與工程化能力作為支撐。

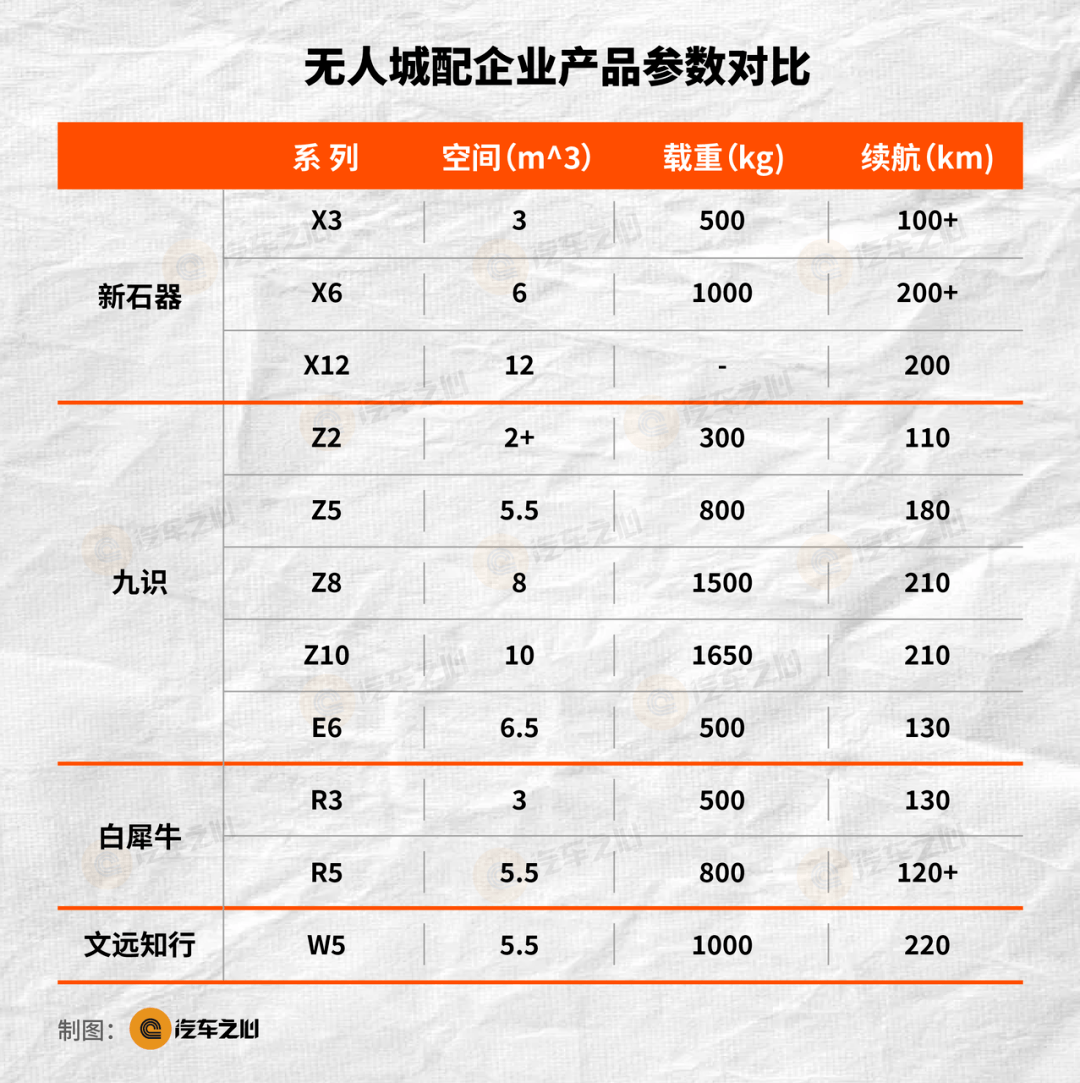

產(chǎn)品力的具象化在于多且精,新石器無人車目前已完成 6 次迭代,形成了 X3、X6、X12 的產(chǎn)品矩陣,其中 X3、X6 為主推產(chǎn)品,裸車定價分別低至 4 萬、5 萬元。

據(jù)悉,中通成都站某網(wǎng)店投入使用 35 臺新石器無人車后,配送成本從 0.15 元降至 0.06 元,大幅降低了 60%。

而九識從早期 Z 系列迭代到最新的 E 系列,產(chǎn)品矩陣覆蓋了從 2 立方米到 10 立方米不同裝載需求。

尤其 E6 這款產(chǎn)品作為價格屠刀,裸車價還低至 1.98 萬元,并且采取 1800 元/月的 FSD 訂閱模式,大幅降低客戶試錯門檻。產(chǎn)品發(fā)布當(dāng)天,該款車就斬獲了 5290 臺訂單,打破全球無人車日銷量記錄。

而需求端持續(xù)高漲,往往需要供給端進(jìn)行快速響應(yīng)。

手握萬輛級訂單與海量定制需求,兩位玩家均選擇自建產(chǎn)能。

新石器鹽城基地:號稱全球首個年產(chǎn) 3 萬臺 L4 車工廠,年內(nèi)交付已破 3000 臺。

九識四川工廠:今年 4 月開始投產(chǎn),目標(biāo)年產(chǎn)量達(dá)到 3000 臺,重點(diǎn)覆蓋西南地區(qū)訂單。

顯然,兩家企業(yè)通過「硬件自研 + 軟件定義 + 供應(yīng)鏈自控」的重模式,能有效強(qiáng)化場景定制能力,降低總體供應(yīng)鏈成本。

路徑二是以輕資產(chǎn)為主,借力打力。白犀牛與文遠(yuǎn)都屬于這一類。關(guān)鍵詞是生態(tài)位卡位與資源整合。

包括白犀牛、文遠(yuǎn)都選擇了極簡的產(chǎn)品線,白犀牛目前僅有兩款車型,R3 與 R5,其中 R5 為主打車型。而文遠(yuǎn)僅有一款車型 W5。

重點(diǎn)是,白犀牛獲得順豐、鑫源汽車的資本押注,進(jìn)而形成了「L4 企業(yè)+快遞龍頭+車企」的鐵三角合作關(guān)系,自身緊握 L4 大腦,捆綁鑫源汽車解決制造難題,再借順豐的龐大訂單流打通商業(yè)閉環(huán)。

背靠兩棵大樹,白犀牛可以專注做算法、運(yùn)營優(yōu)化,目前其日活無人車數(shù)量已達(dá)到幾百臺,目標(biāo)是日活量達(dá)到 5000 臺。

如果說白犀牛是借外部力量打配合戰(zhàn),文遠(yuǎn)就是從內(nèi)部借力玩起資源整合。

盡管文遠(yuǎn)本質(zhì)上也是采取分工合作形式,自身鉆研算法技術(shù),但與白犀牛不同的是,文遠(yuǎn)已經(jīng)打造了一套堅硬內(nèi)核——通用自動駕駛技術(shù)平臺,并已在 Robotaxi、無人駕駛小巴、無人駕駛環(huán)衛(wèi)以及 L2 領(lǐng)域進(jìn)行錘煉,因此,在入駐無人城配這一新領(lǐng)域時,平臺上的軟硬件經(jīng)驗(yàn)可以快速復(fù)制過去。

值得一提的是,盡管只有一款產(chǎn)品,但從產(chǎn)品參數(shù)對比可見,文遠(yuǎn)想用單款車型吃到最肥的那塊肉。

顯然 W5 吸取了其它王牌產(chǎn)品的優(yōu)勢,同樣采用模塊化設(shè)計,支持多種格口組合貨箱,適配多樣化場景。但優(yōu)中更優(yōu)的一點(diǎn)是,W5 將載貨容量設(shè)計為市場需求最大的 5.5 立方米,并且把最大載重、續(xù)航參數(shù)拉到更高,可滿足長距離、大批量的物流配送需求。

另外,強(qiáng)勁的產(chǎn)品力還疊加上遠(yuǎn)程 OTA、7x24 小時響應(yīng)、駐場培訓(xùn)等售后服務(wù),可見文遠(yuǎn)的確是有備而來。

當(dāng)然,無論是像新石器、九識這類激進(jìn)的打法,還是像白犀牛、文遠(yuǎn)的穩(wěn)健型打法,核心挑戰(zhàn)始終是,誰能更快、更穩(wěn)地將「幫客戶降本」的承諾,轉(zhuǎn)化為自身可持續(xù)的盈利模型。

而這一點(diǎn)還得在后續(xù)的規(guī)模化擴(kuò)張中見分曉。

03、從 1 到 10,開啟新的拉鋸戰(zhàn)

一個基本事實(shí)是,盡管無人城配領(lǐng)域格局初定,但總體而言,大家還都處于商業(yè)化前夜,差距并未完全拉開。

余恩源曾在采 訪中說的很直接:「我們跟同行都是小雞互啄,都不強(qiáng)。」

由此,盡管四名玩家都通過不同打法完成了從 0 到 1 的啟動階段,但從 1 到 10,才是真正的拉鋸戰(zhàn)。

順著無人城配市場潮水的涌動方向,可以看到兩種擴(kuò)張趨勢。

一是在國內(nèi),大魚小魚全都吃。

九識創(chuàng)始人孔旗提出過一個市場成熟的衡量標(biāo)準(zhǔn),是一家企業(yè)在全國擁有 2 萬臺以上無人車,在部分城市達(dá)到單城部署 500 臺。

而要在一個城市構(gòu)建一張密集的運(yùn)輸網(wǎng)絡(luò),不能單靠物流、零售巨頭企業(yè),還得挖掘小規(guī)模客戶以及散戶。

實(shí)際上,中小客戶才是更真實(shí)的市場錘煉場。

一方面,中小客戶掏錢意味著他已經(jīng)把「省錢」這筆賬算清楚了,這種口碑?dāng)U散效應(yīng),會反向帶動大客戶決策。

另一方面,中小客戶雖然對產(chǎn)品的工程化標(biāo)準(zhǔn)要求高,但對定制化需求少,反而給企業(yè)更高的議價權(quán),是無人城配最容易打出利潤的客戶層。

二是出海,去富饒市場里「換水養(yǎng)魚」。

出海已是無人駕駛整個行業(yè)的共識,在國內(nèi)激烈的環(huán)境中捶打出的強(qiáng)大競爭力,會在參與國際競爭中構(gòu)成顯著優(yōu)勢。

今天這些玩家們已經(jīng)邁出了這一步。

新石器的無人城配車率先開跑,進(jìn)入德國、阿聯(lián)酋、日本等 13 個國家,九識也拿到了新加坡首張無人車牌照,并進(jìn)入日韓、中東市場。

而站在順豐肩膀上的白犀牛,也能將運(yùn)輸網(wǎng)絡(luò)鋪設(shè)到國際市場。

而對于文遠(yuǎn)而言,出海是 Robotaxi、無人駕駛小巴、無人駕駛環(huán)衛(wèi)已經(jīng)走過的路,這種先發(fā)優(yōu)勢同樣能投射到無人城配領(lǐng)域。

比如,阿聯(lián)酋發(fā)放的無人駕駛牌照可以覆蓋所有場景、車型,Robotaxi 開了頭,無人城配車進(jìn)入只需順?biāo)浦邸?/p>

實(shí)際上,無人城配車領(lǐng)域越到后期,比的就不是「誰能跑」,而是「誰能把護(hù)城河挖深」。

現(xiàn)在四家都已經(jīng)找到了自身發(fā)展節(jié)奏,新石器、九識靠先發(fā)吃下市場規(guī)模,白犀牛、文遠(yuǎn)則用后發(fā)優(yōu)勢打出效率差。

尤其是文遠(yuǎn),雖然在無人城配領(lǐng)域不是最早起跑的那一位,但它有著別人難以復(fù)制的底子。

在 Robotaxi 領(lǐng)域多年實(shí)戰(zhàn)積累下來的算法能力、工程落地體系、全球運(yùn)營經(jīng)驗(yàn),都為它提供了一個可以直接復(fù)用的加速通道。不論是高度自動化的調(diào)度系統(tǒng)、多車型一體化的能力平臺,還是對海外政策環(huán)境的熟悉程度,文遠(yuǎn)早就在 Robotaxi 戰(zhàn)場上經(jīng)歷過完整打磨。

而當(dāng)這些「已有的確定性」被遷移到城配車上,其速度、穩(wěn)定性、成本優(yōu)勢都會顯露出來。

因此,如果拆分來看,在商業(yè)化前夜,盡管每位玩家都還要再跑一跑,但都不乏沖線的可能性。

但如果壘在一起看,在四位玩家的推動下,無人城配的前景在逐步明朗,并且這條賽道的盈利點(diǎn),將比 Robotaxi 更早到來,這無疑將更令人興奮。

來源:第一電動網(wǎng)

作者:汽車之心

本文地址:http://www.155ck.com/kol/271368

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進(jìn)行報價!

大牛說專欄作者")

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號