無論是燃油車還是新能源車,交強險均執行統一標準,差異僅體現在出險記錄帶來的折扣幅度上。

真正拉開保費差距的,是商業險部分,主要包括:第三者責任險(保障第三方人身/財產損失);車損險(保障車輛自身損失);附加險(如車上人員責任險、劃痕險等)。

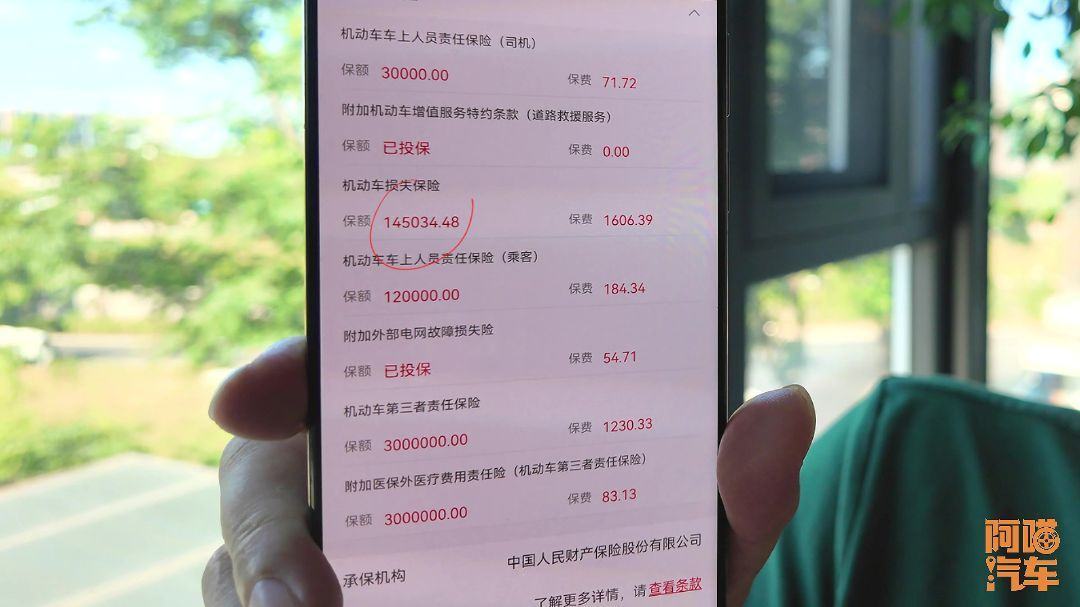

以我的iCAR 03為例,第二年續保總費用為3230元,其中:車損險(保額14.5萬):1600余元(占比近50%);第三者責任險(300萬保額):1200余元;附加險(乘客責任險等):400余元。

以我的iCAR 03為例,第二年續保總費用為3230元,其中:車損險(保額14.5萬):1600余元(占比近50%);第三者責任險(300萬保額):1200余元;附加險(乘客責任險等):400余元。

電車與油車保費差異的核心:車損險

電車與油車保費差異的核心:車損險

車損險是電車保費的“重災區”,原因有三:電池維修成本高;電動車底部電池包易磕碰,一旦受損需整體更換,費用動輒數萬元。保險公司為覆蓋風險,必然提高保費。  部分電車設計激進(如底盤低、智能化功能多),事故率較高;同時,三電系統、傳感器等專屬配件價格昂貴,推高維修成本。

部分電車設計激進(如底盤低、智能化功能多),事故率較高;同時,三電系統、傳感器等專屬配件價格昂貴,推高維修成本。

折舊率影響保額

折舊率影響保額

電車第二年保額已降至14.5萬(新車購置價約15萬),但保費仍高達1600元,與同價位油車相比差距不大。

真正的差距在于:油車3年后可棄購車損險,而電車需長期投保。

第三者責任險:保額與車型的博弈

第三者責任險:保額與車型的博弈

保額選擇:200萬與300萬保額保費相差約10%-15%,建議直接投保300萬(一線城市尤需如此)。

車型因素:事故率高的車型(如部分新勢力品牌)保費可能上浮,但差異較小(通常<200元)。

電車保費“貴”的真相

電車保費“貴”的真相

短期看:電車與同價位油車保費差異不大(如iCAR 03 vs 勝達),但電車需長期購買車損險(油車可中途取消)。

長期看:電車因電池風險,保費“剛性支出”更高;油車后期僅需基礎商業險(如三者險+不計免賠),成本斷崖式下降。

理性建議

理性建議

必選項:車損險(尤其電車)、三者險300萬、車上人員責任險。

可選項:劃痕險(依停車環境)、駕意險(補充駕駛員保障)。

避坑指南:對比不同保司報價,新能源專屬保險(如比亞迪、蔚來合作產品)可能更優惠。

總結

總結

電車保費并非“大坑”,而是風險定價的結果。短期內與油車保費相近,但需接受長期購買車損險的現實。對于車主而言,合理選購險種、謹慎駕駛降低事故率,才是控制保費的關鍵。

來源:第一電動網

作者:阿喵汽車

本文地址:http://www.155ck.com/kol/271407

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號