2018年3月12日,證監會網站顯示,寧德時代新能源科技股份有限公司(以下簡稱寧德時代或英文縮寫CATL)更新了首次公開發行招股說明書(申報稿),擬在創業板上市,募資資金仍舊為131.2億元、發行股份數量不超過217,243,733股,用于動力鋰電池的生產基地、動力與儲能電池研發兩個項目建設。

1. 寧德時代IPO或將進入綠色通道,全球動力電池格局改變起點

1.1. 新增24GWh年產能和提升研發能力并舉

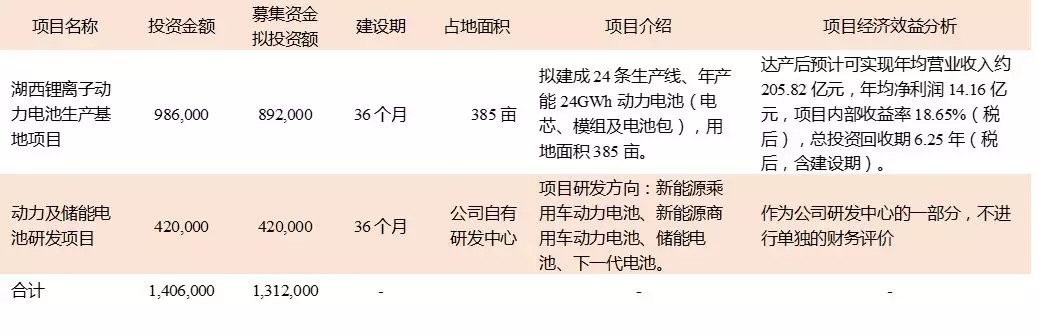

根據招股說明書,本次募投資金擬投向項目為:

(1)98.6億元生產基地項目:作為國產鋰電池龍頭,寧德時代擬通過本次融資建成24條生產線、增加24GWh年產能,根據招股書中2016年7.6GWh產能和2017年17.09GWh產能,我們預測2018年底公司產能將超過25GWh(不包含時代上汽項目),因此我們推測本項目建成后總產能將超過40GWh。建成后24GWh年產能對應營業收入205.82億元和凈利潤14.16億元。

(2)42億元研發項目:主要研發新能源乘用車動力電池、商用車動力電池、儲能電池、下一代電池,包括高鎳三元材料、硅碳負極材料、阻燃添加劑等新材料,電池管理系統,智能制造工藝,電池輕量化技術,生產工藝優化設計,電池回收再利用開發,電池結構研發,下一代電池關鍵材料開發等。該項目,作為公司研發中心的一部分,不進行單獨的財務評價,但將作為公司未來技術儲備的重要環節,有望鞏固公司鋰電池領先優勢。

表1:寧德時代IPO項目(單位:萬元)

資料來源:寧德時代招股說明書(申報稿),天風證券研究所

1.2. 從融資規模測算總估值約1312億,發型定價機制或將調整

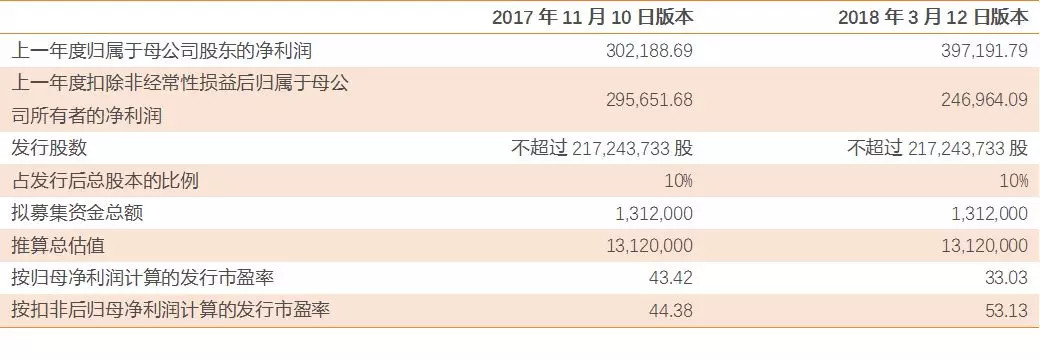

本次公開發行預計融資金額131.2億元,發行股數不超過217,243,733股新股、占發行后總股本的比例不低于10%。由此推算公司目前估值約1,312億元,鋰電池龍頭地位穩固。

表2:對比兩份招股書中發行相關數據變化(單位:萬元)

資料來源:寧德時代招股說明書(申報稿),天風證券研究所

1.3. 制造業第二大IPO項目,符合國家新能源發展戰略

對比以往A股融資項目,超過100億以上規模的主要為金融機構或國有企業。本次寧德時代融資金額131.2億元有望成為新能源汽車產業鏈中的最大規模IPO融資案例、在制造業公司中融資規模也僅次于擬上市公司富士康股份(根據其2017年歸母利潤158.68億元、融資規模不低于272.53億元、發行股權比例不超過10%測算出發行市盈率不超過17.2倍),與國家新能源汽車戰略完全契合。

表3:A股IPO募資超過100億元的排名(單位:百萬元)

注:*富士康股份為擬上市公司,募資規模根據其招股書中建設項目統計,但不包括各類發行費用和中介費用。

1.4. 多次融資和股權激勵,核心高管全面分享公司成長

曾毓群和李平作為公司實際控制人及一致行動人,目前合計持有公司股份34.95%,對應發行后約31.46%。從公司的股權結構看,經歷了多次增資發展,通過了六個平臺實施了員工持股計劃,主要高管和核心骨干基本已經持股分享公司發展紅利。

圖1:IPO發行后股權結構及參控股公司情況

資料來源:寧德時代招股說明書(申報稿),天風證券研究所

表4:發行前后主要股東的股權結構關系及股東背景介紹

2. 鋰電池寧德的時代開啟

2.1. 業績高速成長,動力電池制造和回收打造閉環

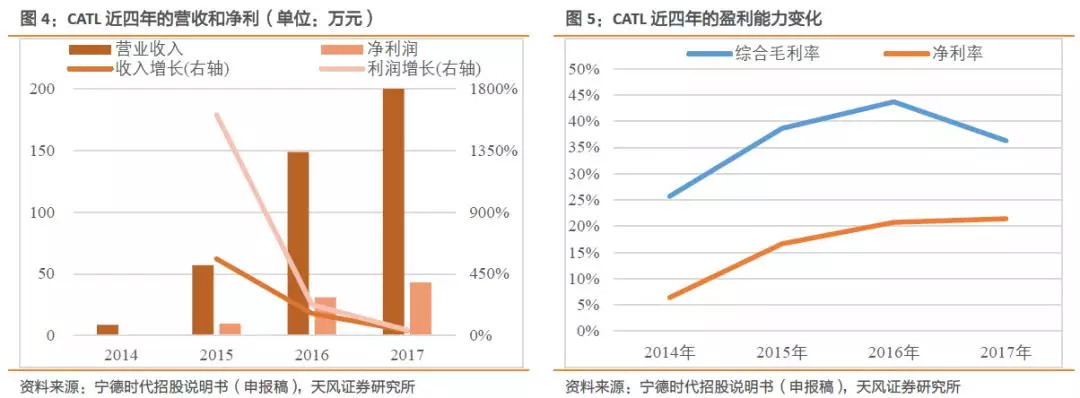

公司自2014年以來維持驚人增速,2016年和2017年的營收分別為148.8億和199.97億,歸母凈利潤分別為30.2億和39.7億(2017年扣非后歸母凈利為24.7億)。公司2014年底凈資產為3.4億,2017年底為264.71億,對比增長了76.9倍。2017年的毛利率有所下降與當年電池行業整體降低價格密切相關。隨著未來規模的擴大,盈利能力有望保持高位。

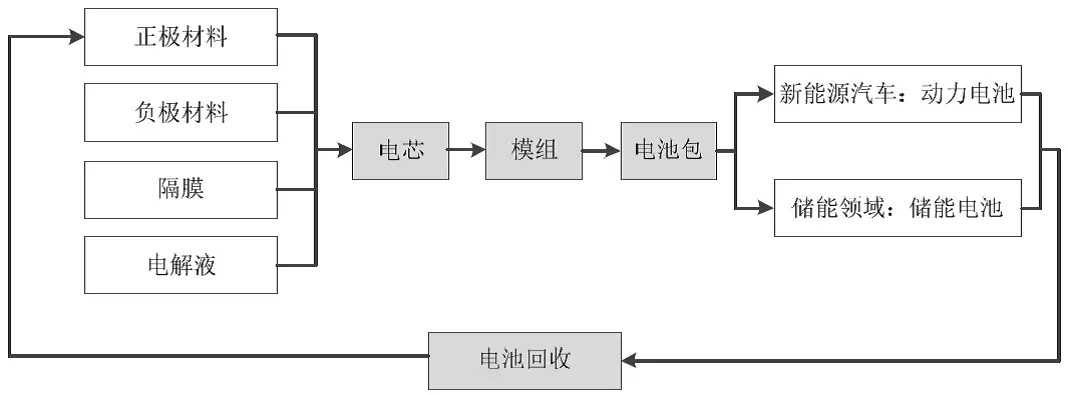

公司以鋰電池為最核心業務,包括電芯原材料、電芯、電池組的生產制造及拆解回收,下游客戶涉及新能源商用車與乘用車、儲能等多領域。

圖2:寧德時代主營業務范圍

我們分析公司的具體數據可見,動力鋰電池作為公司的核心產品,占收入比重超過85%,未來幾年仍將成為公司最主要收入和利潤來源。而鋰電材料(回收業務)也維持高速增長,在原材料上漲的情況能夠順利傳導到下游漲價、并能通過規模效應提高毛利率,未來有望成為公司新的增長點。

另一方面,在價格下降明顯的情況下,公司的毛利率與凈利率仍能維持較高水平,可見公司的管理水平和產品品質都明顯優于大多數制造業的公司。

2.2. 盈利能力卓越,鎖定未來主流車企的采購需求

最優質的客戶是最好品質信用背書。目前CATL在國內市場的主要乘用車客戶包含吉利、上汽、北汽、福汽、東風、長安、寶馬、大眾、蔚來等,主要客車用戶包含宇通、福汽、湖南中車等,并且已經進入寶馬、大眾等國際一流整車企業的供應體系,由此可見產品和技術領先國內同行。可以通過各類苛刻的測試就意味著公司的技術水平領先同行,產能、即供應能力也強勁。

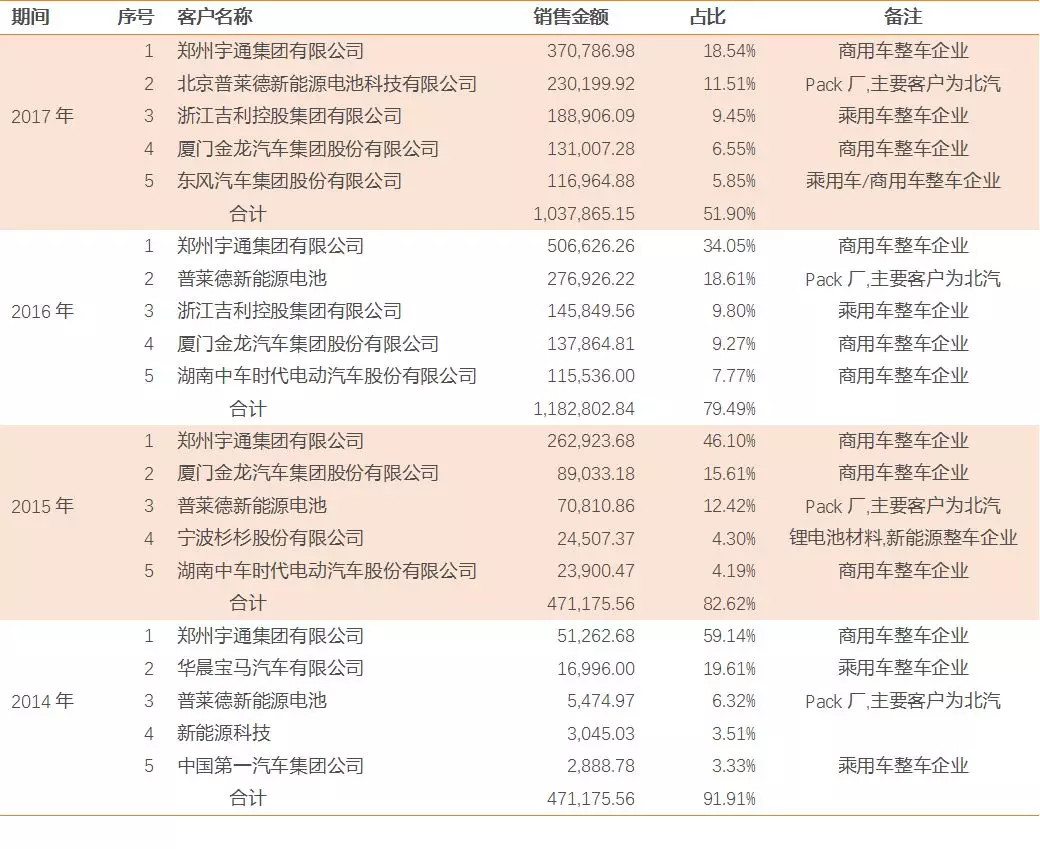

表5:寧德時代每年前五大客戶及銷售金額(億元)

資料來源:寧德時代招股說明書(申報稿),天風證券研究所

根據我們對2017年第1-10批新能源汽車推薦應用車型目錄的統計,CATL配套的車型達到378款(部分車型數據不全),遠超其它同行。隨著合資車企紛紛投入精力研發新能源汽車,未來車型和銷量均將實現快速增長,公司的市占率將進一步提升。

表6:17年前10批推薦應用目錄動力電池配套廠商統計(萬臺)

資料來源:工信部,天風證券研究所

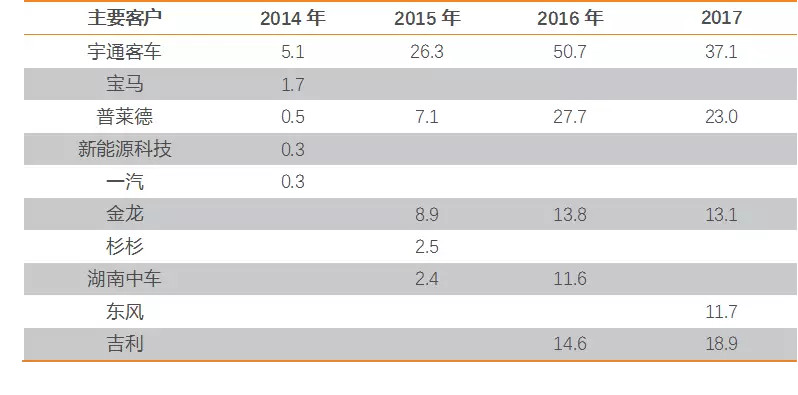

另一方面,公司前五大客戶的集中度逐漸從90%以上降低到60%,而且乘用車的占比逐漸提高,說明公司的動力電池客戶數量和質量都在不斷提升、結構性優化正在進行,領先優勢明顯。從核心客戶來看,集中度逐漸從90%以上降低到52%、服務更多客戶,而乘用車的占比逐漸提高。

表7:2014~2017年CATL前五大客戶變化(單位:萬元)

資料來源:寧德時代招股說明書(申報稿),天風證券研究所

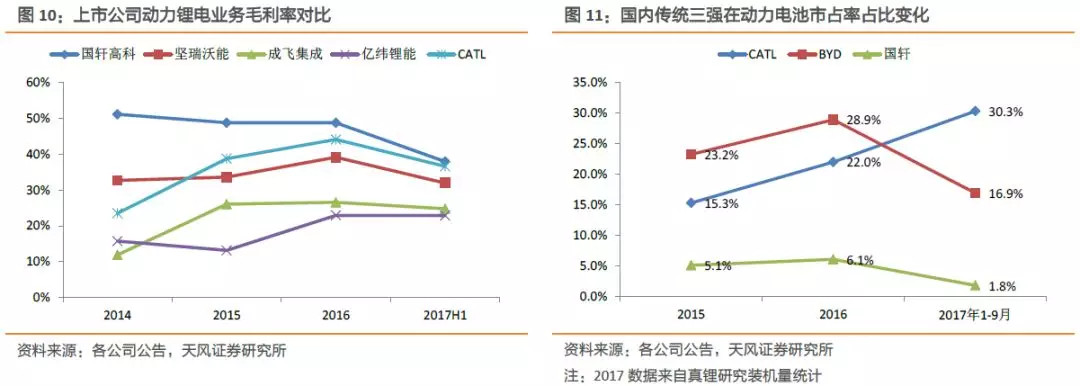

2.3. 國內技術與市場明顯領先,研發高投入確保持久競爭力

與同行其他公司對比電池業務,公司的毛利水平處于較高水平,我們認為直接反映了行業競爭力和盈利能力。在2015年前被認為是鋰電第一集團的CATL、BYD、力神的沖刺跑已經分出勝負,CATL市占率節節上升,已經將競爭對手遠遠甩在身后。從盈利能力來看,CATL毛利率遠高于市場水平,處于頂尖水平,說明公司議價能力和成本控制能力都非常優秀。

表8:寧德時代的主營業務綜合毛利率與同業公司的比較

我們對比了寧德時代和其他有代表性鋰電上市公司的一些數據:

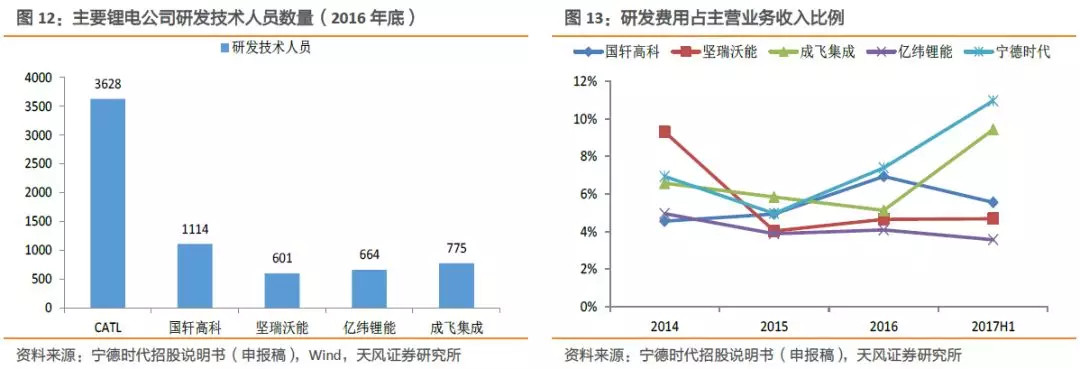

(1)研發人員數量:寧德時代達到3628人,國軒高科為1114人,其它二線電池企業在600-700人之間,考慮到寧德時代的主營業務更為集中,實際在電池業務上的研發人員數量差距可能更大。另外,雖然比亞迪的技術人員數量超過2.38萬人,但其業務更為分散(整車、電池、電子),因此不在這里做直接對比。

(2)研發費用占比:寧德時代在研發投入方面持續發力,整體研發投入占比高、2017年H1已經突破10%,處于同行較高水平,研發費用占主營業務的比例隨著整體體量的增大反而不斷提升。

從絕對金額看,2016年國軒高科3.3億、堅瑞沃能1.7億、億緯鋰能1.2億、而以汽車零部件為主的成飛集成整體研發費用僅1.1億元,而公司超過10.8億元,處于行業絕對優勢地位。顯示公司并沒有因為處于行業領先位置而放松追求,繼續加大技術開發力度,將實現全球領先動力電池企業的目標。

表9:公司整體研發費用占收入比例對比

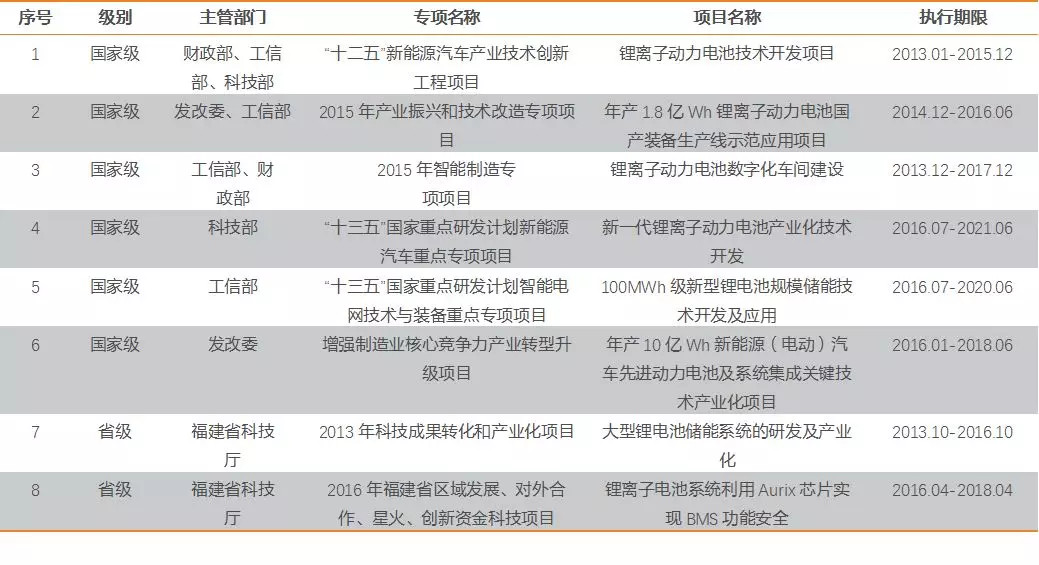

2.4. 承擔眾多大項目,核心技術在手

根據對寧德時代承擔的重大研發項目統計,可以看到公司承擔了工信部、科技部、發改委、財政部等四部委的多項重大動力電池技術課題,2020年350wh/kg的鋰電系統能量密度目標將依靠以CATL為首的龍頭企業來實現。

表10:寧德時代承擔的重大研發項目

資料來源:寧德時代招股說明書(申報稿),天風證券研究所

2.5. 揚帆起航,下一站參與全球競爭

寧德時代是國內首先打入合資車企的動力電池廠商,與奔馳、寶馬、大眾等公司都建立了密切的合作關系。根據公司原先和寶馬、大眾的配套關系,我們判斷歐洲市場將成為寧德時代海外布局的重點區域。

2016年CATL以微弱劣勢排名全球第三,而2017年已經提升至全球第一,隨著后續產能市場,未來優勢地位將的到鞏固,同時還將發生量變到質變、成為真正的世界王者。

表11:全球動力電池企業銷量排行榜

資料來源:寧德時代招股說明書(申報稿),天風證券研究所

2.6. 布局鋰電回收下一個百億市場,展示能源產業的野心

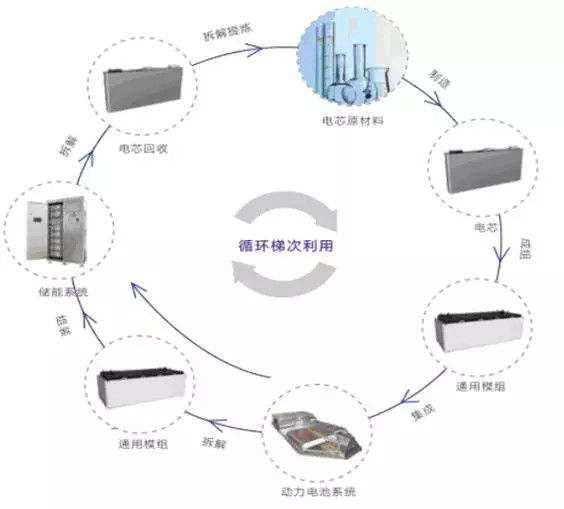

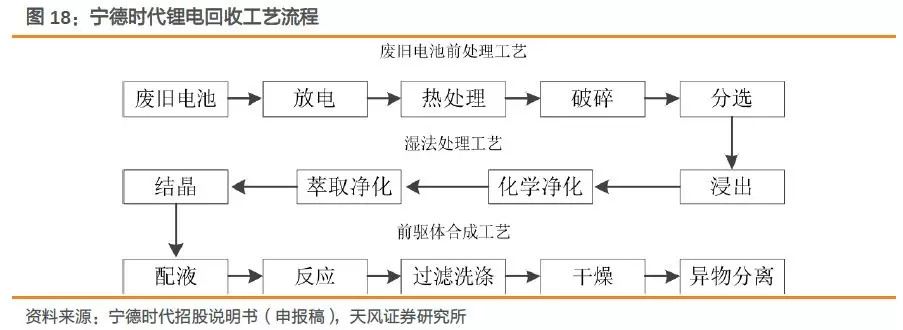

令人驚嘆的是,CATL在戰略眼光上具備深遠布局,2015年取得廣東邦普控制權(通過子公司寧德和盛持股69.02%)并將其納入合并范圍。廣東邦普主要業務為將廢舊鋰離子電池中的鎳鈷錳鋰等有價金屬通過加工、提純、合成等工藝,生產出鋰離子電池材料三元前驅體(鎳鈷錳氫氧化物)等,使鎳鈷錳鋰資源在電池產業中實現循環利用。目前,廣東邦普已成為全國領先的鋰電池材料三元前驅體的供應商。收購廣州邦普后,公司打通鋰電池生產制造和回收利用的閉環,整體實力和抗風險能力得到明顯提升。

圖14:寧德時代鋰電池產業鏈閉環

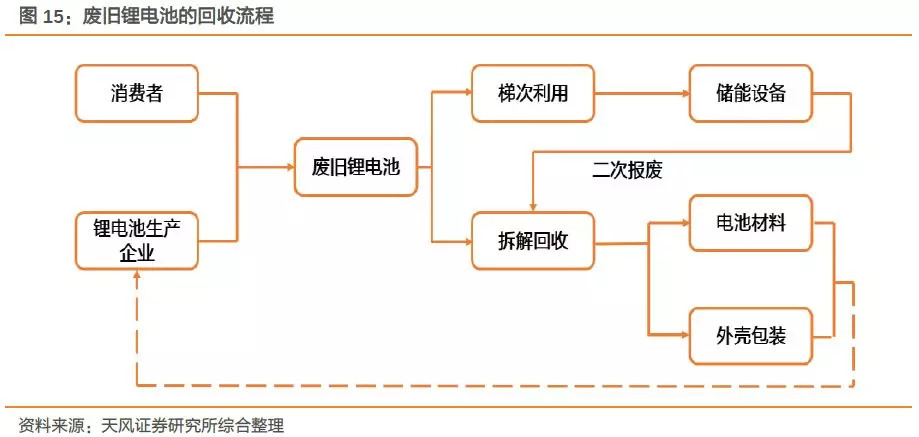

對于退役的動力電池,目前主要有兩種可行的處理方法:一是梯次利用,即將退役的動力鋰電池用在儲能等其他領域作為電能的載體使用;二是拆解回收,即將退役電池進行放電和拆解,提煉原材料,從而實現循環利用。目前僅有磷酸鐵鋰電池可以通過梯次利用發揮剩余價值,三元材料的電池仍以拆解回收為主。

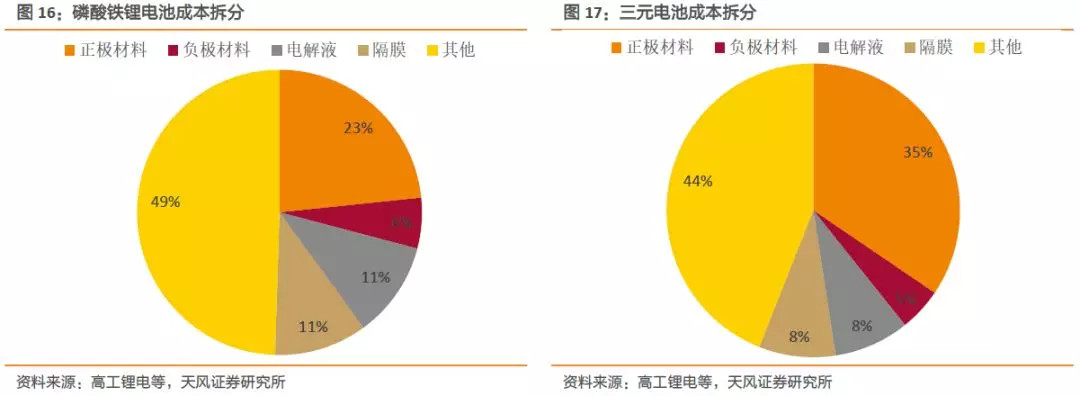

廢舊鋰離子電池的污染性較大,回收體具有極大的環保效益。鋰電池的正極材料價值量最高,是回收的重點。以三元鋰電池為例,其成本中正極材料占比約35%,負極材料、電解液和隔膜占比分別約5%、8%和8%。

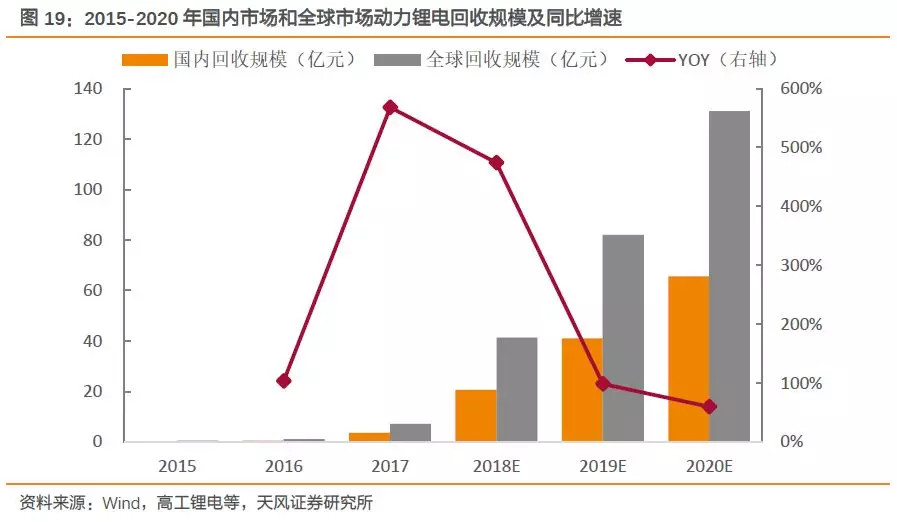

根據我們的測算,預計2016-2020年我國動力鋰電需求分別為28.21GWh、36.44GWh、47.48GWh、69.82GWh和100.94GWh。這部分電池將于2018年-2025年之間陸續進入退役期。我們測算2018年動力鋰電回收市場首次迎來高峰,將在未來三年保持高速增長,隨著動力電池報廢規模逐步增長、動力電池回收規則明確、回收渠道規范、動力電池拆解回收技術進步,鋰電池梯次利用和報廢回收的規模將逐年擴大。根據高工鋰電預測數據,2020年國內鋰電池報廢數量有望達到24.76萬噸,對比2016年增長17.8倍,未來幾年將呈現爆發式增長。我們估計,2018-2020年全球動力鋰電回收市場規模分別為41.40億元、82.09億元和131.02億元,同比增速分別為474%、98%和60%,2018-2020年CAGR為78%。

3. 從龍頭看行業,降價是必然趨勢,而保持高毛利率靠技術

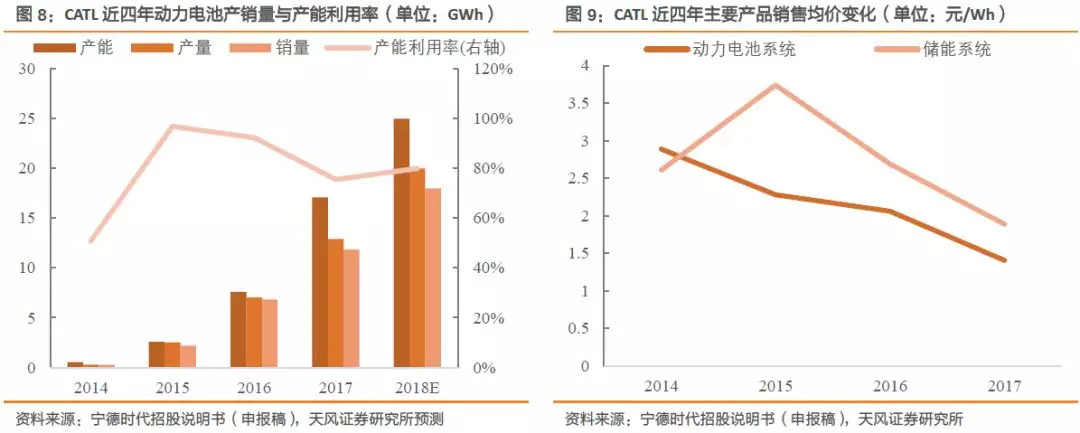

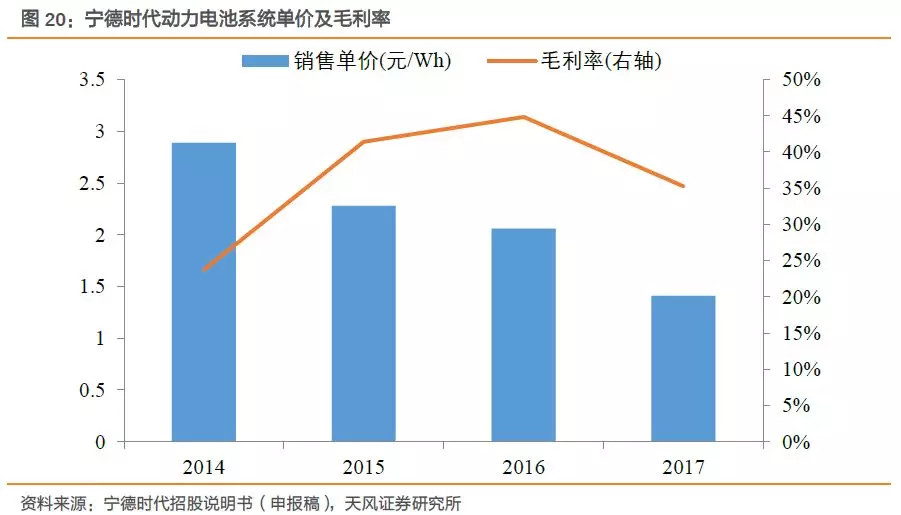

公司動力電池系統單價呈現快速下降趨勢,2015-2017年的下降幅度分別達到21.1%、9.6%和31.6%。可以看到2017年由于補貼標準調整,動力電池價格下降幅度最為明顯,但其中也有部分原因是2016年動力電池價格下降幅度較少。在價格大幅下降的情況下,公司毛利率依然維持在35.25%的較高水平。

從長遠來看,電池持續降價是必然趨勢,規模效應降低成本、提升產品良率和內部管理、供應鏈等多方面的努力都有利于降低成本、維持較高毛利率和盈利能力。

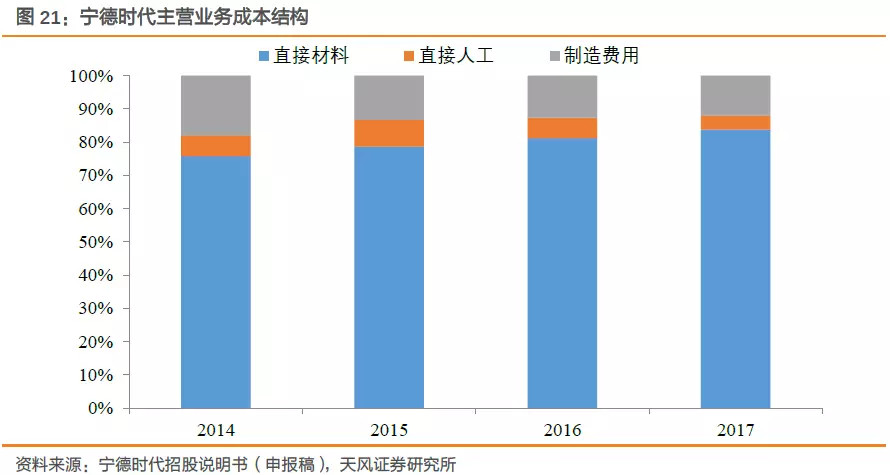

分析公司主營業務的成本結構,其中直接材料占比最高,平均為83.75%。而隨著公司生產規模的擴大和效率的提升,制造費用和直接人工的占比呈現下降趨勢。可以預見,隨著公司生產規模的擴大以及技術持續進步,動力電池成本將繼續維持快速下降趨勢,平價電動車正在大踏步向我們走來。

公司主要的原材料中,由于上游材料價格上漲,公司正負極的采購價格有所上升,而其他原材料均價均維持下降趨勢。

公司正極材料為磷酸鐵鋰和三元材料,三元材料價格平均采購價格逐年升高,主要原因為碳酸鋰價格的上漲,以及2016~2017年間鈷金屬價格的上漲。

公司負極材料為石墨,平均采購價格逐年降低; 2017 年,由于環保因素導致價格有所回升。

公司隔膜平均采購價格呈下降趨勢, 主要原因為近年來國內生產隔膜的企業增加及其產能上升導致。

公司電解液主要原材料為六氟磷酸鋰,近年來因為行業產能波動導致價格波動較大。

公司外殼/頂蓋隨著設計優化及規模效應,平均采購價格逐年降低。

表12:寧德時代主要原材料采購情況(單位:萬元)

資料來源:寧德時代招股說明書(申報稿),天風證券研究所

注:文中報告節選自天風證券研究所已公開發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。

來源:第一電動網

作者:楊藻

本文地址:http://www.155ck.com/kol/64641

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(www.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號