近 5年來,我國城市公交客運行業的新能源車快速發展,城市內公交替代柴油車的需求持續大增,為具有零排放、適合中低速特點的客車帶來了巨大的市場機會。但2018年和2019年的新能源客車沒有拓展公交外的市場,甚至因補貼的性價比下降在非營運領域有所下降,市場適應性壓力較大。

2019年新能源車將逐步脫離補貼獨立發展。雖然2018年新能源客車市場走勢總體較弱,這也是暫時的影響。隨著藍天保衛戰的持續推進,柴油車的發展面臨巨大危機,大中型客車是新能源城市交通的核心,新能源公交車大有優勢,隨著地方補貼新能源公交的政策進一步強化,未來隨著新能源補貼的強化,使用場景會逐步改善。

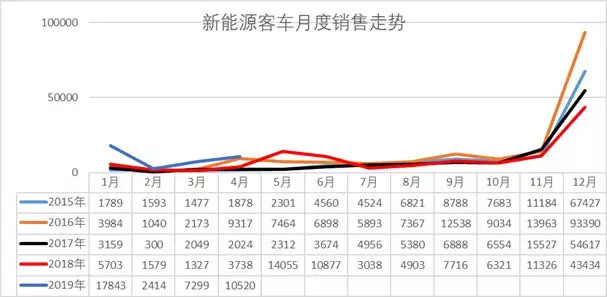

1、19年新能源車上牌表現

2019年新能源車增長總體很強,其中乘用車增長突出,新能源客車19年1-4月3.8萬臺,同比增長208%,增長表現突出,這也是政策推動新能源車轉型乘用車高質量增長的效果充分體現。19年1-4月代表技術趨勢的乘用車的表現突出,歷年1-4月客車占比僅有全年的11%,19年占比18年全年銷量預計達到25%左右,目前看19年改善較大,未來更有潛力。

2、客車增長特征

客車的生產增長總體較慢,補貼形成的增長規律明顯。其中的1-4月的客車增長較猛,5-6月的客車退坡起特征明顯。而7-8月的客車下滑速度也是很快。9-11月的走勢稍好。12月爆發增長。

19年1-4月銷量表現突出,5-6月額增量潛力不大,未來仍看補貼的年末退出效應。

在中國客車市場全年的銷量中,新能源占據了舉足輕重的作用,改變了中國客車市場的銷售規律,每年12月份新能源客車銷售高峰對全年銷售貢獻度極高。

新能源客車上牌走勢相對復雜,雖然總體1-4月同比增長較好,但仍屬于相對較低水平。

3、19年新能源車補貼政策調整

A. 新能源客車補貼調整

為促進公共交通領域消費,推動公交行業轉型升級,加快公交車新能源化,工業和信息化主管部門、交通運輸廳(局、委)、發展改革委發布《關于支持新能源公交車推廣應用的通知》。《通知》指出,根據規模效益和成本下降情況,調整完善新能源公交車購置補貼標準,具體按照《通知》執行。根據《通知》規定,從2019年開始,新能源公交車輛完成銷售上牌后提前預撥部分資金,滿足里程要求后可按程序申請清算。在普遍取消地方購置補貼的情況下,地方可繼續對購置新能源公交車給予補貼支持。落實好新能源公交車免征車輛購置稅、車船稅政策。《通知》明確,地方應按照《關于“十三五”新能源汽車充電基礎設施獎勵政策及加強新能源汽車推廣應用的通知》(財建〔2016〕7號)要求,發揮好中央財政基礎設施獎補政策作用,創新支持方式,吸引社會資本,加快新能源公交車充電基礎設施建設,滿足車輛使用需求;應將除公交車外的新能源汽車地方購置補貼資金集中用于支持充電基礎設施“短板”建設和配套運營服務等環節。中央財政已經安排的2019年及以前年度燃油補貼結余資金,地方可收回統籌用于新能源公交車運營。有關部門將研究完善新能源公交車運營補貼政策,從2020年開始,采取“以獎代補”方式重點支持新能源公交車運營。

北汽福田汽車股份有限公司、豐田汽車公司和北京億華通科技股份有限公司達成合意,共同合作推出氫燃料電池客車。三方將在北汽福田生產及銷售的FC大巴上搭載采用豐田FC電堆等零部件的億華通FC系統。按照三方共同簽署的合作備忘錄,FC大巴樣車已完成,合作進展順利。

C. 蘇州金龍L4級無人駕駛巴士上海車展全球首發

蘇州金龍海格客車近日與中國汽車技術研究中心、天津清源汽車共同簽署無人駕駛電動巴士戰略合作協議,并聯合發布了三家共同研發的L4級量產無人駕駛巴士Pro-Blue“深藍”。

D. 中通氫燃料公交大同正式投入運營

大同市第一輛氫燃料公交車——中通氫燃料公交近日在大同201路線路正式投入示范運營。該批中通10.5米氫燃料公交是中通客車開發的第三代燃料電池公交車,可實現零下30℃環境下的正常運行,車輛加氫時間小于15分鐘,續航里程最高可達500公里。

E. 金龍客車一季度整車出口同比增長17%

金龍客車統計數據顯示,今年第一季度,金龍客車整車出口達2915輛,同比增長64%,實現出口額6472萬美金,同比增長約17%,海外市場表現亮眼。

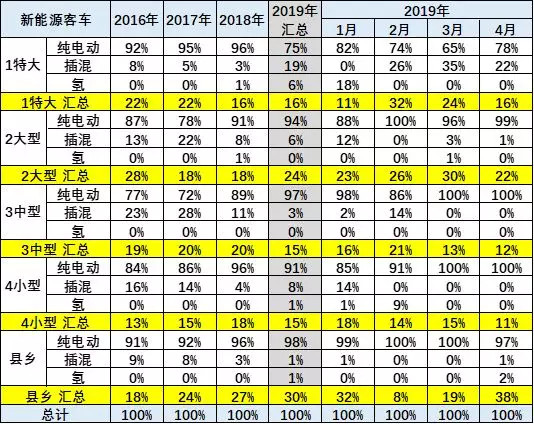

3、新能源客車產品特征

我國新能源客車產品朝純電動、大型化方向發展。新能源客車的產品逐步走上穩定,大中型客車成為主力,微客市場也有逐步恢復的特征。

由于專用車的微客和輕客較多,因此電動微客實際應該是物流車的需求使用,不屬于乘用車的特征。

4、新能源客車用途特征

新能源客車的城市公交類占比逐步提升。大客2019年公交的占比相對2018年同期稍有下降。

大中型客車基本都是公交用途,其他用途的新能源大中型客車沒有市場,或者市場逐步萎縮,這也是補貼減少導致的新能源客車缺乏市場競爭力的體現。

輕客市場也是公交為主的特征,95%左右的電動輕型客車都是公交,其他非運營的公交的占比持續下降。

微客的市場是波動巨大的市場,但2019年電動微客市場似乎低迷。

5、區域市場的表現在逐步改善

目前看大中城市的新能源車替代傳統車趨勢明顯。尤其是在限購城市的客車銷量是較強的,非限購大城市銷量最大,,而在傳統車中這樣的大中城市是需求偏弱的。

隨著環保壓力和路權的促進,縣鄉市場的6米以下電動車表現很好,尤其是5.9米的輕客類電動車表現良好。

6、插混與電動客車的需求差異

大客的市場差異化,插混主要是大中城市,而純電動中客是在中型城市。電動輕客和微客的市場在西南流域較突出。

插混市場逐步萎縮,電動化日益能滿足主流需求。

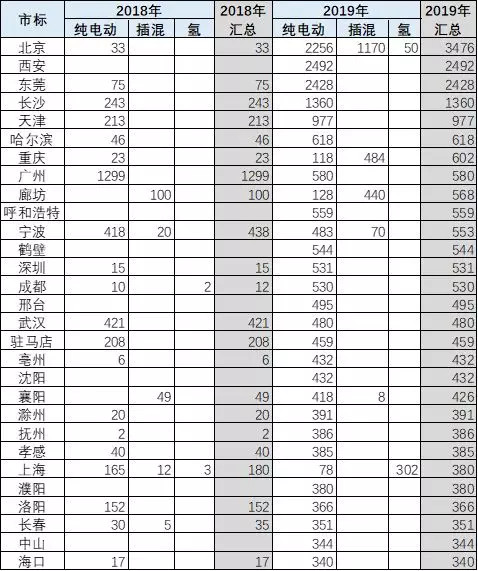

7、部分城市客車的表現很強

國內各城市加速公交電動化進程,部分省市定下100%替代傳統公交車的發展目標。由于各省市新能源汽車推廣目標、客車產業發展基礎、經濟能力、汽車工況等不同,國內新能源客車地域銷量分布不均。

2019年1-4月的北京、西安、天津、呼和浩特、哈爾濱等北方省會城市的的客車表現較好。部分城市19年1-4月銷量超越18年全年。

8、區域市場客車企業的表現很強

傳統客車企業競爭優勢不可撼動,新勢力的“投資換市場”是區域深度滲透的捷徑;產品性能是外地品牌拓展市場的基本技能。

客車企業數量眾多,主力企業參與并非很強。鄭州宇通、比亞迪、東莞中汽宏遠和南京金龍等表現較強等表現突出。

來源:第一電動網

作者:崔東樹

本文地址:http://www.155ck.com/kol/91617

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號