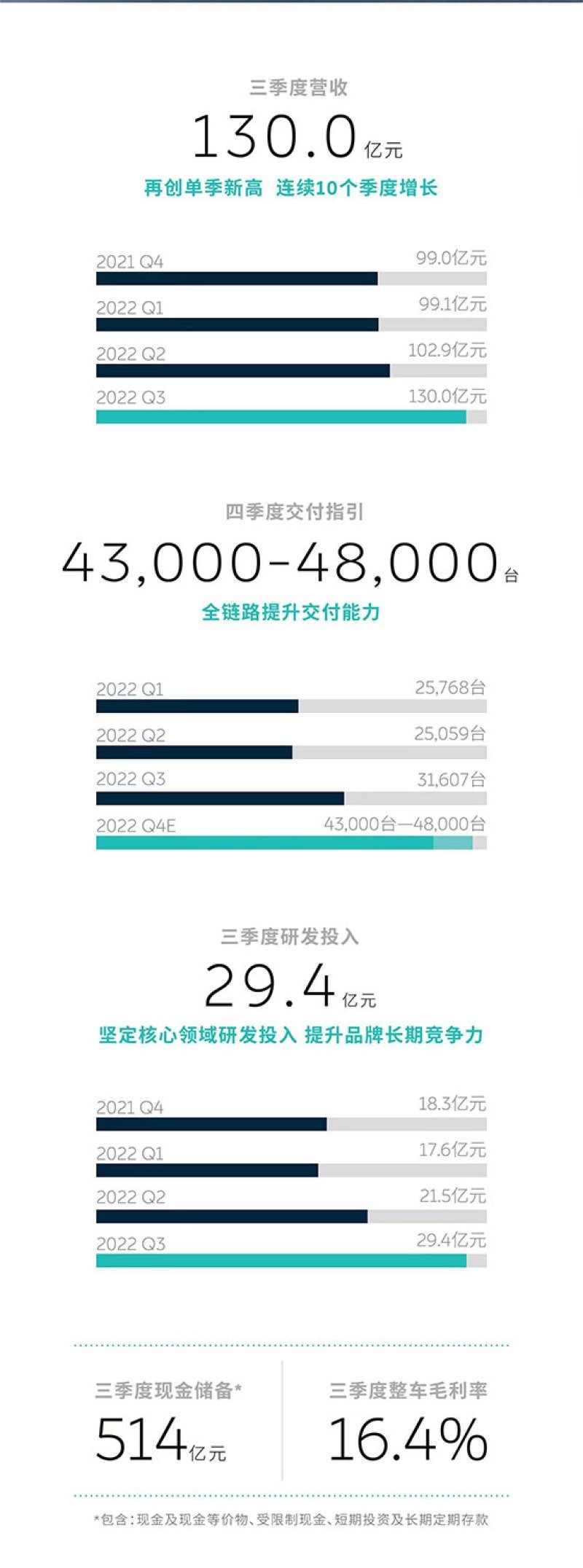

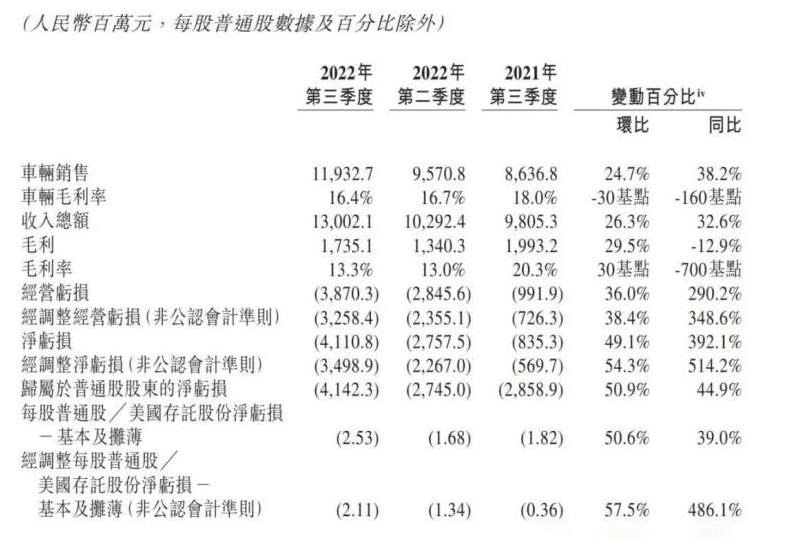

11月10日,蔚來汽車發布了2022年3季度財報。數據顯示,蔚來當季營收130億元,同比增長33%;凈虧損41億元,同比增長392%;整車銷售毛利率為16%;研發支出29億元,創單季新高;現金儲備514億元。

4季度交付指引4.3萬-4.8萬臺,創單季最高交付指引,同期營收指引為173.7億元-192.3億元。當晚,蔚來創始人、董事長、CEO李斌、蔚來CFO奉瑋、蔚來財務高級副總裁曲玉等在業績溝通電話會上,回答了包括主要財務數據、短期產品計劃、盈虧平衡等問題。

12月希望實現2萬臺產能

3季度,蔚來共計交付了31607臺,同比增長29.3%,創季度交付新高。“受到很多因素的影響,10月的生產和預期相比少了幾千臺,副車架受到了一些影響,但是在11月已經基本解決了。”李斌表示。

關于4季度銷量,李斌表示,11月ET5處于產能爬坡過程,包括EDS(電驅系統)。12月份肯定會比11月份產得要多一些,希望實現一個月2萬臺的生產目標。

對于供應和產能緊張是否會成為結構性問題,李斌表示,短期壓力的波動性,很難去預測。但從供應鏈和整車生產的角度來講,全供應鏈產能可以支持明年的交付目標。12月的交付數將受到功率半導體的限制,不考慮疫情的影響,供應鏈與產能不是交付瓶頸。“兩個工廠保持單班15萬輛的產能,可以滿足市場的需求。”

李斌稱,研發投入在3季度的增長比較多,主要還是跟研發節奏,特別是新的品牌以及圍繞電池、芯片等在內的一些研發投入有關,也包括人員、測試等方面的支出增加,這都是計劃的一部分。“現在整個研發布局和工作的開展基本定型。在接下來的一段時間之內,每個季度研發費用會保持在30億元左右,并持續提升研發的體系化效率。”李斌說。

對于3季度庫存大量增加的問題,曲玉表示,庫存車增加主要是兩個原因,首先生產受到了副車架供應波動的影響,所以蔚來相應增加了“866車型”(ES8、ES6、EC6)的排產和庫存。其次,在3季度蔚來也增加了零部件的庫存,來保證接下來幾個月的生產。所以對關鍵材料比如芯片和一些原材料,做了戰略性備貨。

明年4季度盈虧平衡,ET5比寶馬3系“好太多”

今年前兩個季度,蔚來凈虧損為17.8億元、27.58億元,算上三季度的41.1億元,蔚來前9個月凈虧損86.48億元,虧損額逐季擴大,前三季度,蔚來累計交付82434臺,以此計算,前9個月,蔚來單車虧損10.49萬元。

觀察者認為,蔚來虧損額擴大,一方面是大量的研發投入,一方面是換電站的快速擴張。李斌表示,蔚來已經累計布局1210座換電站,累計部署2055座充電站,包含5765根超充樁和6077個目的地充電樁。同時,蔚來正在柏林、法蘭克福、鹿特丹、哥本哈根、斯德哥爾摩等歐洲10個主要城市建設蔚來中心和蔚來空間,并計劃于2022年底在歐洲建成20座換電站,2023年底建成120座換電站。

對于電動汽車的長期盈利能力以及蔚來扭虧為盈的問題,李斌表示,智能化的迭代速度比較快,產品迭代周期大概是3年,蔚來也是按照這個節奏在迭代智能化技術。蔚來的研發效率非常高,假設電池價格回落到正常、理性的水平,25%的毛利率不是大問題。“長期來看,隨著垂直一體化以及蔚來在電池和芯片方面的投入,長期實現25%-30%的毛利非常重要。但是在主流市場,挑戰會大一些,對于大眾化市場,如果沒有垂直整合能力,達到20-25%的毛利會非常困難。”

李斌稱,第一,目前來看,2023年4季度,NIO(蔚來)品牌可以實現盈虧平衡。此外兩個新品牌的研發、電池、芯片、手機等新業務等投入,一個季度大約10億元,一年總計30億-40億元的投入。

第二,ET5比寶馬3系好太多,這點還是非常有信心的。

第三,關于毛利率。今年確實有挑戰,主要還是因為電池的價格。因為蔚來的電池價格是跟碳酸鋰價格有聯動的,碳酸鋰價格高,對Q4毛利有影響,但蔚來有信心保持Q4毛利穩定。碳酸鋰單價每(噸)下降10萬元,蔚來的毛利率會提升2%;如果碳酸鋰單價(每噸)下降到40萬元,蔚來能漲4個點毛利率。

明年上半年8款在售車型大猜想,沒有MPV

今年6月,李斌在用戶溝通會上表示,蔚來正在加快對20多萬元售價的車型的研發,將推出面向大眾市場的全新汽車品牌。除此之外,蔚來也正計劃推出第三個汽車品牌,以覆蓋20萬元以下的中低端市場。

在昨天的電話會上,有提問表示,ET5現在是爆款,是蔚來的“Model 3”,那蔚來的“Model Y”進展怎么樣?

李斌回應表示,明年上半年,蔚來有5款車型會推出,總有一款會是蔚來的“Model Y”。蔚來更看重同一個平臺的產品總量,總體策略是用更高效的方式去滿足高端用戶的需求。“明年上半年底,蔚來會有8款車在售,在30萬元-50萬元的區間,除了MPV,滿足用戶多樣化的需求。”

據第一電動了解,李斌所說的明年上半年的8款車中,目前有3款基本可以確定:裝備激光雷達的2023款ES8、基于EC6而來的全新車型EC7,以及多次曝光假想圖的ET7獵裝版。而另外的4款車根據不少蔚來用戶的猜想,可能還會有:2023款ES6和ET5 Performance(性能)版位列其中。

不久前,為了完成年底銷量目標,特斯拉率先開啟“拳拳到肉”的降價模式,開打價格戰,國內不少30萬以上車型陸續跟風,李斌認為,特斯拉的降價不是新鮮事,對蔚來的需求沒有影響。因為價格差異,特斯拉Model 3與Model Y與蔚來不在同一區間。

至于今年熱度特別高的MPV車型,奉瑋稱,對于MPV這個品類,蔚來的策略非常簡單:短期內,沒有發布MPV車型的計劃。長期來看,會繼續關注這個小眾市場,至少目前從需求端看,還比較小眾,在持續關注之后,再決定接下來幾年MPV車型的計劃。

對于現金流,曲玉表示,明年會繼續提升運營效率、優化銷售管理費用,同時研發費用會大致和今年保持持平。蔚來對于接下來幾年實現正向運營現金流很有信心,主要現金支出是資本支出。“目前正在規劃明年的預算,目前來看,明年CAPEX(資本性支出)較今年不會顯著增加,但蔚來同時也在規劃銷售和服務網絡的擴張以及生產和供應鏈產能。現在不能給出很明確的指引,但是我們很有信心目前的現金儲備,可以支持我們的運營直到達到盈虧平衡。”曲玉說。

美芯片限制不會影響智駕迭代,但短期難貢獻毛利

交流會上,有問題詢問,美國對半導體芯片的限制對公司和行業的影響如何?英偉達現在可以賣A800芯片到中國,它與A100是否會對自動駕駛的迭代速度產生影響?

李斌表示,這主要是涉及到云端的AI訓練芯片,目前蔚來手上有足夠多的A100芯片,完全可以滿足很長一段時間的AD(自動駕駛)的訓練需求。蔚來也在積極地評估相關的動態,包括和一些云服務商進行合作,也在積極評估一些長期的方案,支持整個AD的持續迭代。從目前來講,不會影響蔚來。

李斌稱,蔚來是全球首發英偉達Orin X芯片的車企,比同行早6個月,蔚來和英偉達的合作關系當然非常的緊密。另一方面,蔚來從去年開始也在積極地研發AD芯片,目前已經有一個500人的團隊,“進展非常順利。AD芯片與算法強相關,結合蔚來的算法來定制芯片效率會更高,并且將提高毛利率。這方面整體進展是比較順利的。”

但李斌也認為,AD作為一個服務去提升毛利率,確實還需要一些時間。有一些是因為功能開發的時間,也有一些是需要等到法規進一步成熟。蔚來注意到,最近中國工信部和公安部剛剛推出了一些準入試點,這是比較積極的信號。從現在的判斷角度,可能還需要一兩年的時間,這方面的法規還有相關的技術會進一步成熟。短期內還不太可能貢獻太多的毛利。

目前,蔚來已經在柏林設立了研發中心,開展數字座艙和智能輔助駕駛系統本地化的研發和落地。

來源:第一電動網

作者:趙杰

本文地址:http://www.155ck.com/news/qiye/189007

本文版權為第一電動網(www.155ck.com)所有,未經書面授權,任何媒體、網站以及微信公眾平臺不得引用、復制、轉載、摘編、以其他任何方式使用上述內容或建立鏡像。違反者將被依法追究法律責任。

版權合作及網站合作電話:17001180190

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

相關圈子

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號