碳中和大幕開啟,美國順勢拋出野心勃勃的充電網絡建設計劃,北美充電樁龍頭股價隨之飚漲,海內外共振之下,產業鏈變革拐點已至。

美東時間周四(1日),白宮經濟顧問Bernstein稱,拜登計劃推進電動汽車和充電站建設。另據CNBC報道,在拜登2萬億美元基礎設施法案中,將優先考慮建設一個全國電動車充電網絡,并承諾到2030年全美至少安裝50萬臺電動車充電設備。

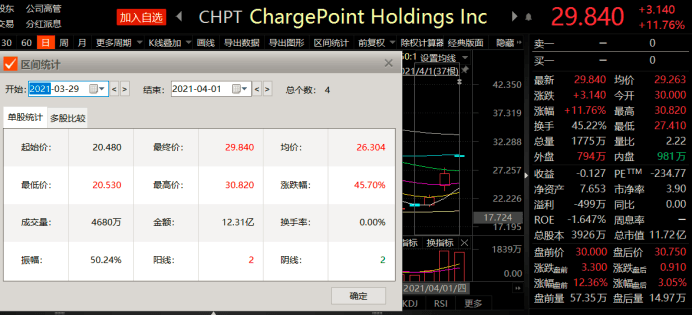

受此消息影響,美股充電樁概念股盤前大漲,其中Chargepoint Holdings延續近期漲勢,截至當天收盤漲幅達11.76%,4個交易日內漲幅超過45%。

Chargepoint成“香餑餑” 另一充電樁巨頭已謀劃上市

據了解,Chargepoint于2007年成立,是目前全球規模最大的電動車充電網絡公司之一,目前在全球運營著超過11.5萬個充電接口,擁有超過70%的北美2級充電網絡,此前還表示計劃到2025年將充電接口數量增加到250萬個。

根據公司介紹,其業務涉及所有充電領域,包括住宅(家庭充電)、商業(公共充電)和車隊(車場充電),商業模式為向企業和其他機構出售充電站,然后向他們收取訂閱費,使后者成為其網絡的一部分。

“我們實際上是在為該地區最大的電動汽車充電器網絡進行眾籌,”公司解釋稱,“這一切看起來都像是我們把它的所有權歸給了驅動者,這就是我們想要的,那就是創建一個每個企業都各盡其責的模式。”

這種獨特的商業模式,使其在創立之后即吸引了來自私人風險投資者和大型戰略投資者的資金,包括戴姆勒、寶馬、西門子以及美國能源公司雪佛龍和美國電力公司。就在上月,Chargepoint通過SPAC交易在紐交所正式上市。

值得一提的是,Chargepoint之后,美國另一充電網絡巨頭EVgo已計劃在第二季度通過26億美元的SPAC交易上市,該公司在34個州的67個主要市場擁有并運營著超過800個充電站。

政策、領頭羊齊發力 行業有望迎來增速拐點

去年以來,隨著電動化浪潮的襲來,作為解決電量焦慮的關鍵,也是新能源汽車關鍵基礎設施,充電樁、充電站建設逐漸成為了各國重要議題之一。在中國,以充電樁被列入“新基建”為起點,政策扶持力度正在加大。

去年11月,國務院辦公廳印發《新能源汽車產業發展規劃(2021-2035 年)》,針對充換電配套基礎設施的建設方面的指引較此前全面細化:1)明確充電樁規劃布局與多部門協調(城鄉建設規劃、電網、物管、停車等);2)明確居民側慢充為主快充為輔助,公共充電快充為主慢充為輔助;3)對公共充電樁建設給予財政支持。

今年3月,發改委等多部門印發《加快培育新型消費實施方案》。其中提出,推動充電樁(站)布局應用,完善充電電源配置和布局,加大充電樁(站)建設力度。鼓勵充電樁運營企業適當下調充電服務費。

在此基礎上,電動車巨頭們也紛紛加大在中國充電樁領域的投資。領頭羊特斯拉此前宣布將投資4200萬元在上海建設一座用于生產其電動汽車配套的充電樁,該工廠預計將于2021年一季度完工,年產能可達1萬臺充電樁。今年1月5日,擁有72個充電樁的全球最大特斯拉超級充電站上海正式上線。

據華安證券2020年12月16日報告測算,保守情形下到2025年新能源車保有量約為1500-1600萬量左右,保持3:1左右的充電樁裝配比,1500萬對應500萬充電樁(總量),目前150萬,5年新增充電樁空間約為350萬臺。

從充電聯盟2017年以來的充電樁建設數據來看,2018、2019和2020年至今的新增充電樁累計同比增速分別為74.22%、56.89%以及30.94%,增速逐年下滑疊加疫情影響下,2020年新增充電樁達35萬臺且仍處于加速上漲階段,下一個五年充電樁行業有望迎來增速拐點。

上中下游格局差異明顯 盈利能力成最大制約因素

落腳到A股市場,中國新能源汽車充電樁行業產業鏈分為三個環節,上游參與者為建設充電樁所需設備的制造商;產業鏈中游參與者為充電樁運營商;產業鏈下游參與者為充電樁用戶,包括新能源汽車整車企業和個人消費者。

其中,上游充電設備是充電樁的主要成本,但行業壁壘較低,產品差異化程度較低,隨著市場參與熱度的增加,市場競爭加劇,行業盈利空間下滑。業內企業向產業鏈中游運營市場延伸的動力增強,產業鏈上游和中游整合日趨明顯。

中游新能源汽車充電樁運營主體可分為專業化運營商、政府和整車企業三大類,其中專業化運營商主導模式為當前主流運營模式,占75%以上市場份額,國有企業占20-25%。整車企業并非以開拓充電樁市場為目的,占比不到5%。

截止到2020年10月,充電站數量排名前三的運營商市場占有率已達70.50%。華安證券上述報告指出,疫情影響下,充電樁運營商加速洗牌行業集中度提升,經過行業初期的野蠻成長,先前跑馬圈地的現象有望改善,布局優化將提高使用率。

下游方面,新能源整車企業有望通過與中游充電樁運營企業合作加強市場差異化競爭能力。在政策補貼趨于平穩且汽車成本進一步降低的背景下,個人用戶購車意愿有望回暖。

不過,當前國內充電樁行業發展仍存在制約因素。頭豹研究院指出,充電樁云因上主要收入來源為充電服務費,其他盈利方式仍處于創新和探索中。且由于充電樁前期投資建設成本高、充電樁布局不合理、運營維護成本高等問題,運營商投資成本回報周期長、短期難以盈利。

華安證券認為,絕大多數地方政府對于出租、公交的新增及更換要求80%都要使用新能源也將帶動整個充電樁的建設量和利用率。疊加北京市率先對充電服務費價格管控放開,未來充電樁無論是從價格端還是服務端都有望提升企業毛利率。

浙商證券2020年11月29日報告進而指出,充電樁領域維持兩條投資主線:1)重點關注具有先發優勢、資金規模、品牌效應的龍頭運營企業特銳德、萬馬股份。2)隨著特斯拉加速充電樁國產化,建議關注潛在供應商標的科士達、英可瑞、盛弘股份等。

來源:科創板日報

作者:思坦

本文地址:http://www.155ck.com/news/shichang/143442

以上內容轉載自科創板日報,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號