中國人民銀行調查統計司城鎮居民家庭資產負債調查課題組于2019年10月對3萬余戶城鎮居民家庭開展了資產負債情況調查。這是國內關于城鎮居民資產負債情況最為完整、詳實的調查之一。

調查顯示:第一,城鎮居民家庭戶均總資產317.9萬元,資產分布分化明顯;第二,城鎮居民家庭負債參與率高,為56.5%。房貸是家庭負債的主要構成,占家庭總負債的75.9%。

核心問題:部分低資產家庭資不抵債,違約風險高;中青年群體負債壓力大,債務風險較高;老年群體投資銀行理財、資管、信托等金融產品較多,風險較大;剛需型房貸家庭的債務風險突出。

央行《2019城鎮家庭資產負債調查》

車市關聯效果:高低端分化。高資產家庭的豪車需求旺盛。年輕人精致生活債務壓力相對較大,疊加購房的債務負擔,導致年輕人購車能力大幅下降。近幾年隨著房價上漲,這種尤為明顯,這對車市未來一段時間的發展帶來持續的隱憂。

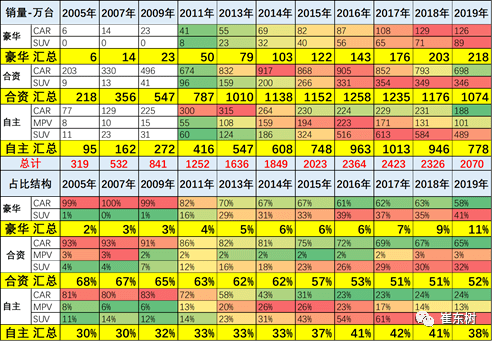

中國車市的消費結構是豪華車高增長,合資品牌相對低迷,自主品牌這兩年走勢壓力巨大。豪華車市場從2005年的6萬臺上升到2009年的23萬臺,上升速度相對平穩,但到20219年上升到218萬臺,增長10倍。豪華車住在車市的占比從2009年的3%,上升到2019年的11%,體現財富效應的高增長。

而自主品牌在2016年之后,增長速度明顯放緩,2017年的份額是42%,但2019年份額下降到38%,主要原因也是低端消費需求不足,入門級年輕購買力相對不足,導致車市增長乏力,整個車市在17年達到峰值之后出現的負增長情況,居民購車消費潛力受到了房地產等的分流抑制。

1、自有住房帶來資產負債分化

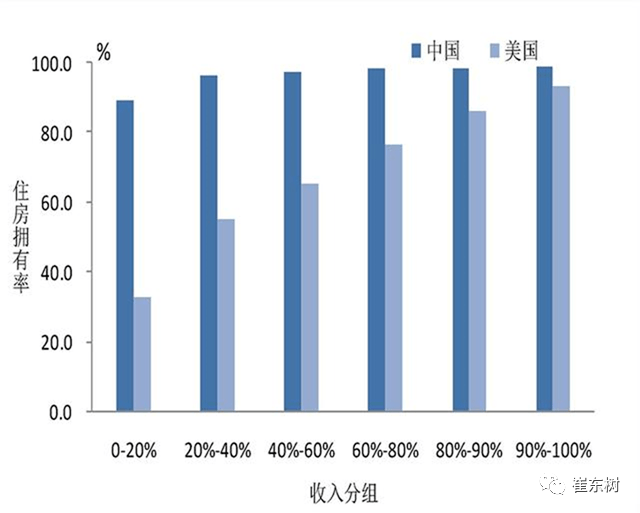

居民的住房擁有情況相對均衡。我國城鎮居民家庭的住房擁有率為96.0%,有一套住房的家庭占比為58.4%,有兩套住房的占比為31.0%,有三套及以上住房的占比為10.5%,戶均擁有住房1.5套。美國住戶總體的住房擁有率為63.7%,低于我國32.3個百分點。按家庭收入從低到高排序,美國收入最低20%家庭的住房擁有率僅為32.9%,而我國收入最低20%家庭的住房擁有率也為89.1%。

年輕人就業后必然要有房。因此自2015年以來房價的高增長帶來了居民支出的相對低迷,尤其購車需求的相對低迷。由于年齡大的人是福利分房獲得的房子,而中年人是在房價相對低迷時購買的房子,年輕人是房價相對高漲時買的房子,因此2010年后房價暴漲帶來的居民的買房壓力相對較大, 2015年后更是較大壓力。所以現在中央提出住房不炒的原則,也是保護居民購買力。

同時目前的居民資產相對比較脆弱,房價的漲跌影響很多人的財富的感覺,導致貧富差距相對較大,富人相對購買力相對較強。但房價實際是個虛擬的概念,因為房子已經足夠充裕,未來非核心地段的房子應該是供大于求現象日益明顯,土地有的是、房子有的是,只有債務壓力是大的。目前各國的風險實際上都不是沒房子,而是債務過高,包括日本等國內土地狹小的國家,房地產也出現更大的富裕現象。

目前國內的高房價導致年輕人的首次購買就被割回韭菜,其他購買力相對較弱,對車市發展極其不利。

2、中年人財富最強

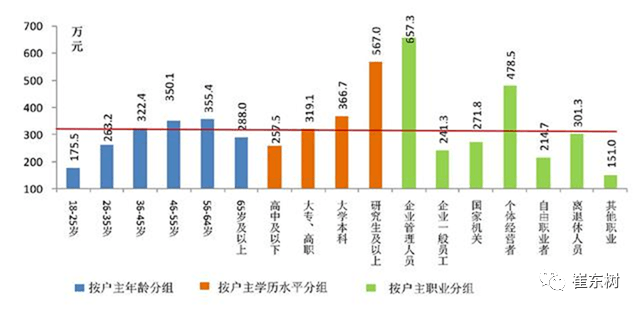

戶主的年齡、學歷水平及職業均影響家庭資產分布。一是家庭總資產隨戶主年齡的提高呈現先增加后減少的特征。戶主年齡為56~64歲的家庭戶均總資產最高,18~25歲的戶均總資產最低。二是戶主的學歷水平越高,家庭戶均總資產越多。戶主為研究生及以上學歷的家庭戶均總資產明顯高于均值,高中及以下學歷的家庭戶均總資產最低。三是戶主為企業管理人員和個體經營者的家庭總資產明顯高于均值,其余家庭總資產均低于平均水平。

目前看家庭,戶主成員在55~64歲的人的財富最多再達到355萬元水平,其次是46~55歲人的財富最多達到350萬元,第3位的是36歲到45歲,有322萬元的家庭財產。這種家庭財產結構與經濟發展的特征是密切相關的,同時也與財富的積累過程是密切相關的,55~64歲的人應該說在,90年代擁有住房,這些人是在在房價最低的時候擁有家庭住房,房地房地產的增值效果最為突出。其次是46~55歲的人應該說是在90年代末擁有住房,財產教育也是相對較突出,而45歲的人應該是在2005年之后擁有住房,但估計沒有經過一輪換房過程,所以財富相對稍低。

車市的購買力目前主要是在換購需求,主要是在36歲到50歲之間的群體換購,需求相對明顯,這也推動了我們豪華車的表現相對較強。

3、車市首購群體購買力下降

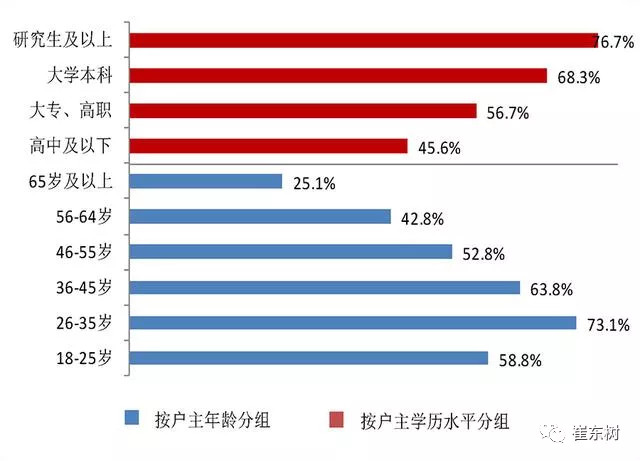

央行分析:中青年群體負債壓力較大,債務風險相對較高。戶主年齡在26~35歲的居民家庭債務參與率、戶均債務規模、資產負債率、債務收入比都要高于其他家庭。中青年家庭由于面臨購房、成家生子、子女教育等多方面的支出壓力,負債現象更為普遍,債務負擔相對較重,償債壓力相對較大。

2019城鎮家庭資產負債調查

央行分析:中青年群體負債壓力較大,債務風險相對較高。戶主年齡在26~35歲的居民家庭債務參與率、戶均債務規模、資產負債率、債務收入比都要高于其他家庭。中青年家庭由于面臨購房、成家生子、子女教育等多方面的支出壓力,負債現象更為普遍,債務負擔相對較重,償債壓力相對較大。

從家庭負債來看,目前負債最高的是26歲到35歲的群體,負債比例達到73%,也就是100個家庭,有73個家庭是有負債的,估計這些都是房地產的貸款,而55歲到64歲的人,估計房地產早已貸款完成完畢,后面的人隨著購買時房價相對較高,負債相對較重,資產增值相對效果較差。

年輕人的負債在18~25歲就已經有58%的人負有負債,但負債額度不大。2019年7月,央行發布了《2019年第一季度支付體系運行總體情況》。其中顯示,信用卡逾期半年未償還的貸款總額為797.43億,是2017年76.89億元的10倍。匯豐(HSBC)發報告:90后年輕人的債務收入比已經達到了1850%,相當于90后的平均債務為12萬元。這是由于許多年輕人沉迷提前消費的結果。

借錢這件事變得實在是太容易了。現在處處都可以看到“網貸在向你揮手”,只要你經濟窘迫,接受了網貸的援助之手,分分鐘就可以下款。沒有絲毫門檻可言。“年紀輕輕‘精致窮’:年輕人負債相對較高,而日常結余相對較少,加之買房等巨額債務的壓力,因此在購車等大件商品消費中,目前出現低迷情況。

目前看由于年輕人的生活消費方式發生較大變化,生活成本日益提升,精致債務壓力相對較大,疊加購房的債務負擔,導致年輕人購車能力大幅下降,近幾年尤為明顯,這對車市未來一段時間的發展帶來持續的隱憂。

來源:第一電動網

作者:崔東樹

本文地址:http://www.155ck.com/kol/114847

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號