德國:PHEV逆勢增長

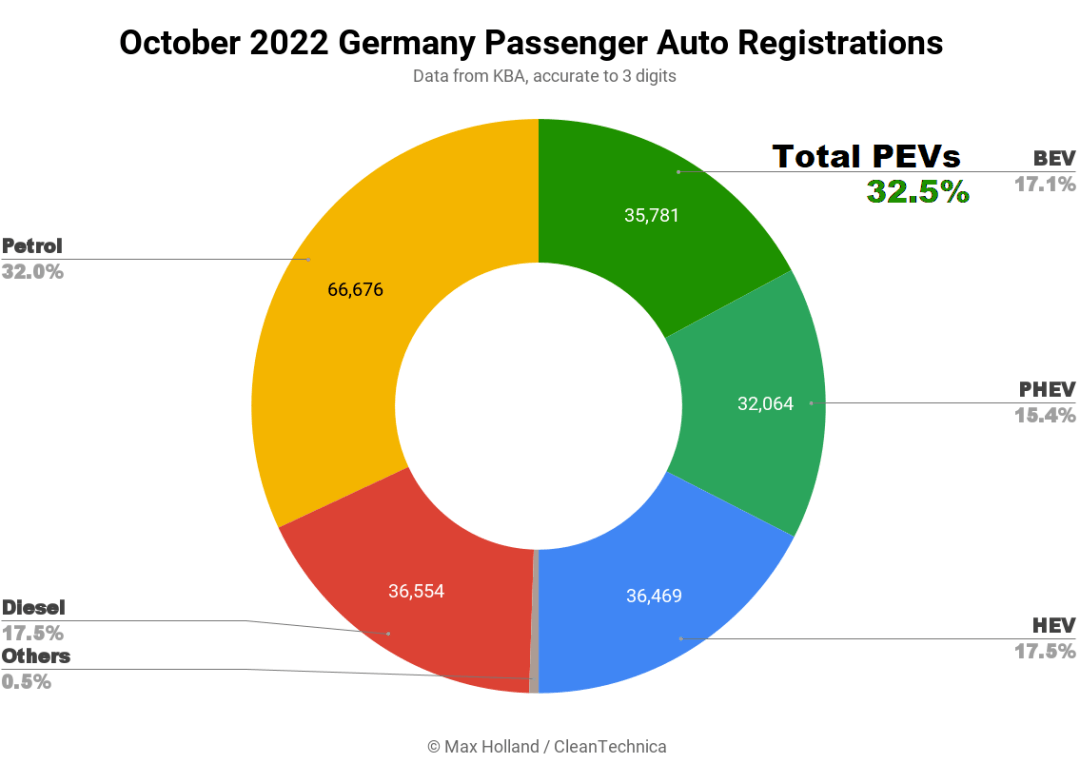

歐洲最大的汽車市場德國在2022年10月的電動汽車占據了32.5%的市場份額,高于同期的30.4%。汽車總銷量為208,642輛,同比增長16.8%,但仍然比 2020 年之前的季節性標準下降了近 25%。

10月份的電動汽車總銷量為67,845輛,份額為32.5%,包括17.1%的BEV和15.4%的PHEV。相比之下,去年同期BEV和PHEV的份額分別為17.1%和13.3%。BEV的份額沒有同比增長,而PHEV的份額卻增長了,這與最近幾個月表現出來的趨勢有所逆轉。

從銷量來看,BEV同比增長17%達35,781輛,而PHEV增長約35%至32,064輛。

不過,PHEV的回歸只是虛幻的,來自激勵政策對銷量的短暫拉動。德國對PHEV的購買激勵(每輛車可能達到6,000歐元或更多)將在今年年底取消。因此,可以預期,從 2023 年1月起,PHEV的份額將大幅下降。

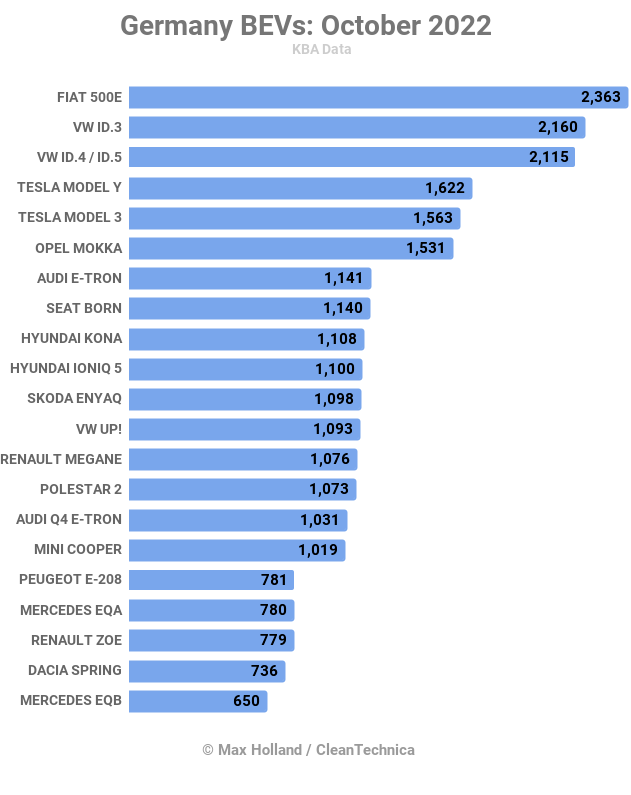

廣受歡迎的菲亞特 500 在 10 月份獲得了最暢銷 BEV 的冠軍位置。大眾的ID.3排名第二,ID.4/5排名第三。

排名第六的歐寶Mokka銷量比之前的月度最佳銷量高出近50%,雷諾Megane和Polestar 2也看到了類似的相對環比增長。

在前20名之外,新MG4增長強勁,從9月份最初的98輛增加到10月的433輛。兄弟車型MG Marvel R也以287輛創下個人最好成績,幾乎是之前記錄(9月份)的兩倍。

新款日產 Ariya 也繼續穩步攀升,在最初9月份的 116 輛的基礎上,10 月份達到 189 輛。

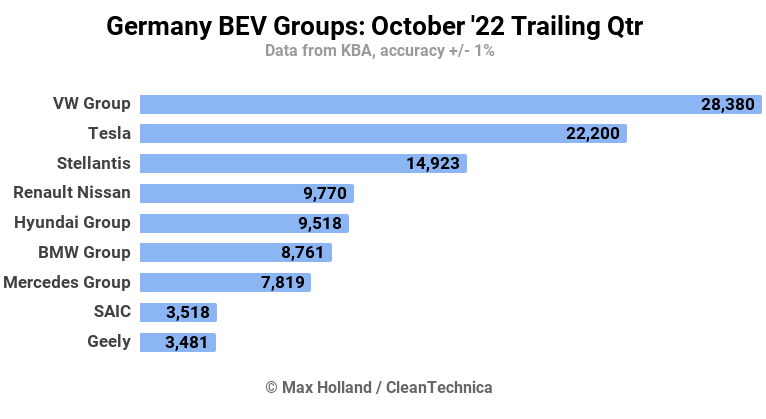

過去三個月里,由于TOP20中有 7 款來自于大眾,大眾汽車集團在排名中仍然牢牢領先,且在整個 2022 年都保持著領先。由于上海的生產暫停,特斯拉在 5 月至 7 月的表現相對較弱(僅排名第 7),但現在已飆升至第 2 位,銷量是前三個月的 5 倍。

后面的競爭非常激烈,上汽僅略微超過吉利,排名第8位。兩者都在強勁增長——自 5 月至 7 月期間以來,它們的銷量都增長了 3 倍以上。除了這兩家車企和特斯拉外,德國BEV集團銷量排名中的其他車企在同一時期幾乎沒有增長。

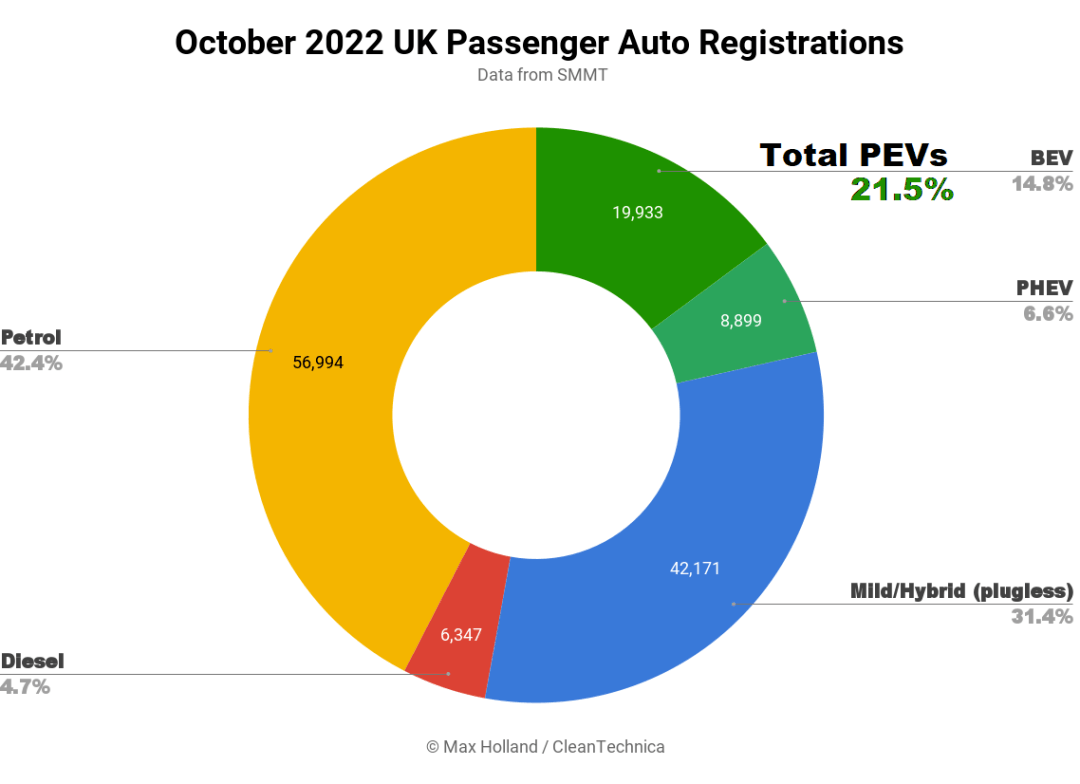

英國10月份電動汽車銷量同比增長至28,832輛。盡管銷量有所增長,但份額同比略有下降,從去年同期的23.1%降到今年的21.5%。整體汽車銷量同比增長幅度更大,從歷史低點增長26%至134,344輛。10月份市場成交量仍處于2010年以來的最低季節性水平。

10月份21.5%的電動汽車份額包括14.8%的BEV和6.6%的PHEV。相比之下,去年同期的份額分別為15.2%和7.9%。

在銷量方面,BEV銷量同比增長23.4%至19,933輛,不足以跟上大盤的復蘇。PHEV的銷量溫和增長了6%至8,899輛。

銷量增長最大的是HEV和48V輕混細分市場。HEV銷量同比增長近82%,達到15,712輛。48V輕混銷量同比增長60%。綜合份額從同期的23.5%增長到31.4%。

行業機構SMMT表示,強混和輕混銷量的增長得益于“主機廠推出大量新車,并優先供應”。換句話說,制造商習慣性地在10月開始推出2023款新車,而該批新車越來越傾向于采用更易提升效率的入門級電氣化技術。一旦電池產能上升,所有混合動力車將被電動汽車替代。在此之前,混合動力車將繼續取代內燃機,后者的綜合份額從去年同期的48.4%下降至47.2%。

10月份英國BEV TOP中, 寶馬,大眾和MG成為眾人矚目的焦點。寶馬領先,特斯拉(仍然是英國長期的BEV領導者)在10月份進入出口貨運模式,正在補貨。名爵排名第三,市場份額7.5%。

一些新面孔在10月出現了——長城和歐拉。兩者銷量尚未起來,我們將在未來幾個月內跟蹤這些新來者的進展。

法國:BEV缺乏供應,抑制銷量增長

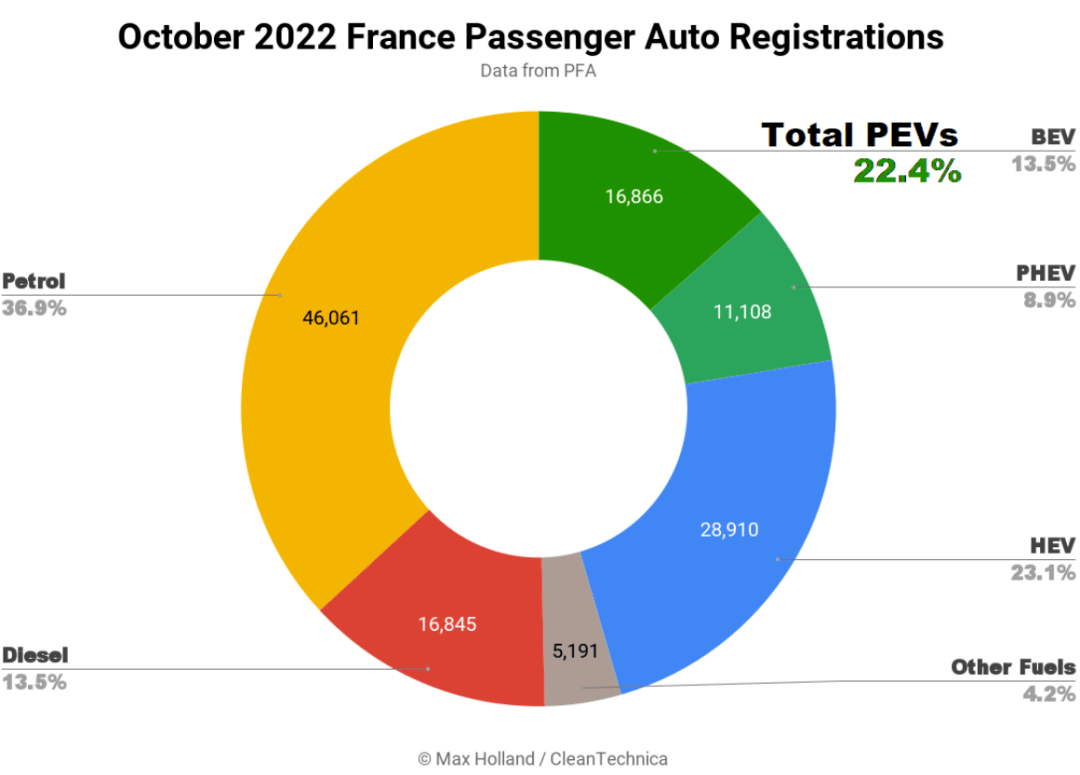

歐洲第二大汽車市場法國10月份電動汽車的份額為22.4%,較去年同期的22.9%略有下滑。本月汽車總銷量為124,981輛,同比增長5.5%。

10月份22.4%%的電動汽車份額包括13.5%的BEV和8.9%的PHEV。他們在2021年10月的各自份額分別為13.1%%和9.7%。

就銷量而言,BEV增長了8.2%,達到16,866輛。而PHEV同比下跌3.9%,至11,108輛。HEV的份額從同期的18.2%增長至23.1%,超過電動汽車市場。

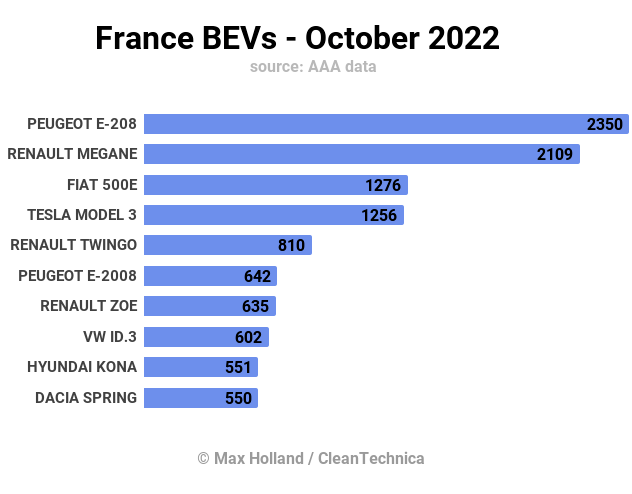

10月法國熱門車型,標致208再次位居榜首,雷諾Megane獲得第2名,菲亞特500獲得第3名。

Dacia Spring的上月銷量較低,550輛,而之前的平均月銷量為 1,477輛(年初至今排名第三)。

雷諾集團和Stellantis在法國電動汽車市場占據主導地位,前10名車型中有7款。與法國的傳統汽車市場一樣,小型和緊湊型BEV車型受到高度青睞。

盡管10月整體汽車銷量同比增長約5.5%,但與2021年相比,年初至今的汽車市場銷量仍下降了10%以上,基線較低。

燃油價格現已從今年夏天的高記錄中回落,但全年仍居高不下,鼓勵更多駕駛者考慮從內燃機轉向電動車。對BEV的需求并不缺乏,只是相對缺乏供應來滿足需求。

挪威:PHEV和HEV為BEV讓路

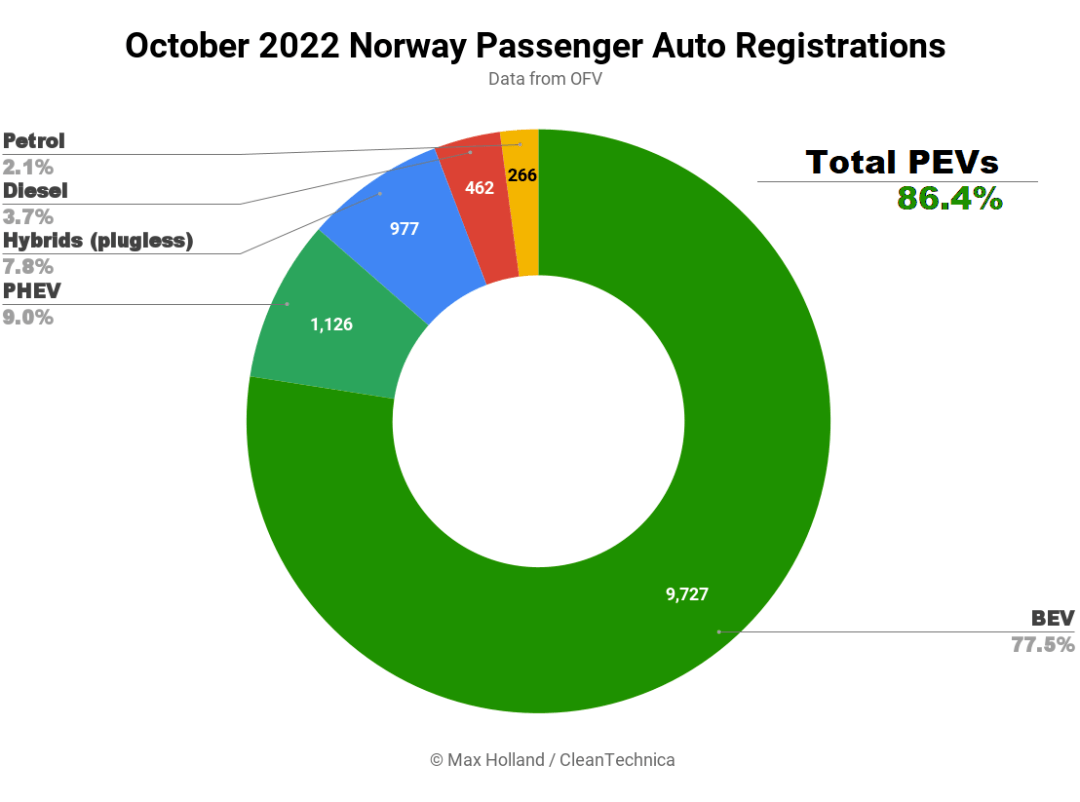

挪威電動汽車份額連續下降,從一年前的89.3%降至86.4%。與上個月一樣,純電動汽車的份額實現了年度增長,但卻被插電式混合動力車的更大幅度的下降所抵消。整體汽車銷量同比增長了8.5%至12,558輛。

10月86.4%的電動汽車份額結果包括77.5%的BEV和9.0%的PHEV。相比之下,同期份額分別為70.1%和19.2%。上個月的BEV份額幾乎創下新的記錄,僅低于2022 年 3 月和 2021 年 12 月的BEV 的份額。但新能源汽車市場整體因 PHEV 份額的下降趨勢而令人失望。

BEV銷量同比增長近20%,而PHEV銷量下降近50%。挪威最實惠的PHEV(例如起亞C'eed)仍高于35,000歐元,而最實惠的BEV約為22,500歐元(大眾e-Up!)。大多數HEV都是豐田汽車。豐田Yaris HEV售價28,400歐元,比類似尺寸的大眾e-Up!高出26%。

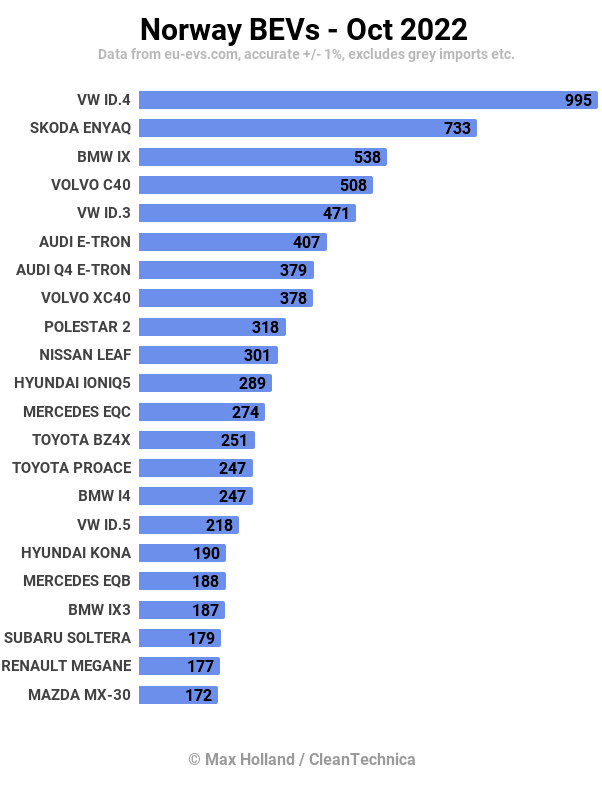

大眾汽車再次憑借ID.4回到榜首。斯柯達Enyaq和寶馬iX分別排名第二和第三。

豐田BZ4X重新開始銷售,10月售出251輛,拿到目前為止最好的成績。盡管這可能由于豐田在清庫存,而不是表明持續的需求水平。時間會證明一切。兄弟斯巴魯Soltera也發生過類似的事情。

本月最令人興奮的消息是比亞迪Atto 3的首次亮相,它有望為緊湊型家庭SUV細分市場帶來新的價值。10月份該車銷售出46輛,并且可以攀升得更高。

新MG4繼續上漲,售出55輛(9月份開始交付,當月銷量11輛)。雷諾Megane也經歷了迄今為止最強勁的一個月,有177輛。日產 Ariya 也創下了78 輛的新高峰。

現在特斯拉的歐洲工廠正在運轉,可以期待挪威市場將出現另一個大的推動力,Model Y可能會在12月和整個Q4占據頭把交椅。

令人好奇的是,最新一代(相對)負擔得起的BEV——如雷諾Megane、比亞迪Atto 3和MG4——能以多快的速度爬上出現在TOP20排行榜上。

瑞典:MG三款車型進入TOP20

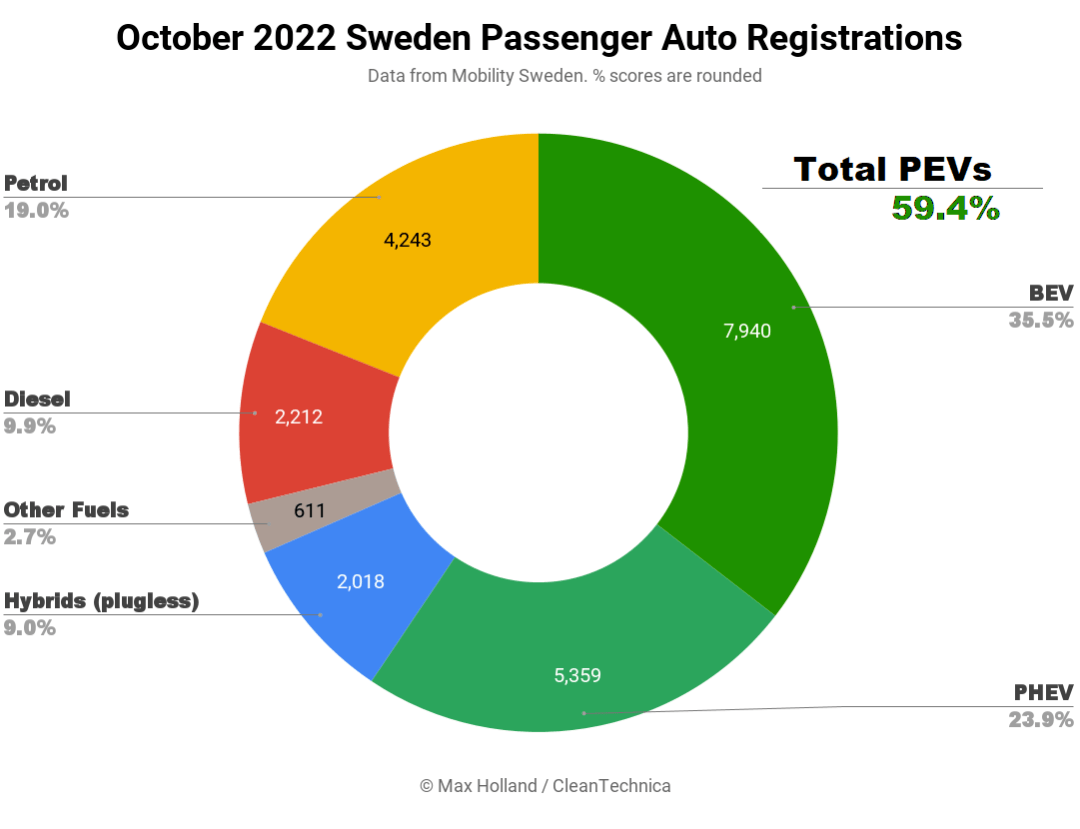

2022年10月,瑞典的電動汽車份額為59.4%,高于去年同期的50.1%。整體汽車銷量達到22,383輛,同比增長12%,但仍比2020年之前的季節性標準下降約25%。。

59.4%的電動汽車份額包括35.5%的BEV和23.9%的PHEV。相比之下,一年前的份額分別為22.9%和28.0%。整體電動汽車的份額達到有記錄以來的第二高,僅次于 2021 年 12 月(60.7%),預示著到今年年底將創下新紀錄。

按銷量計算,BEV同比增長74%,達到7,940輛;而PHEV萎縮4%至5,359輛。

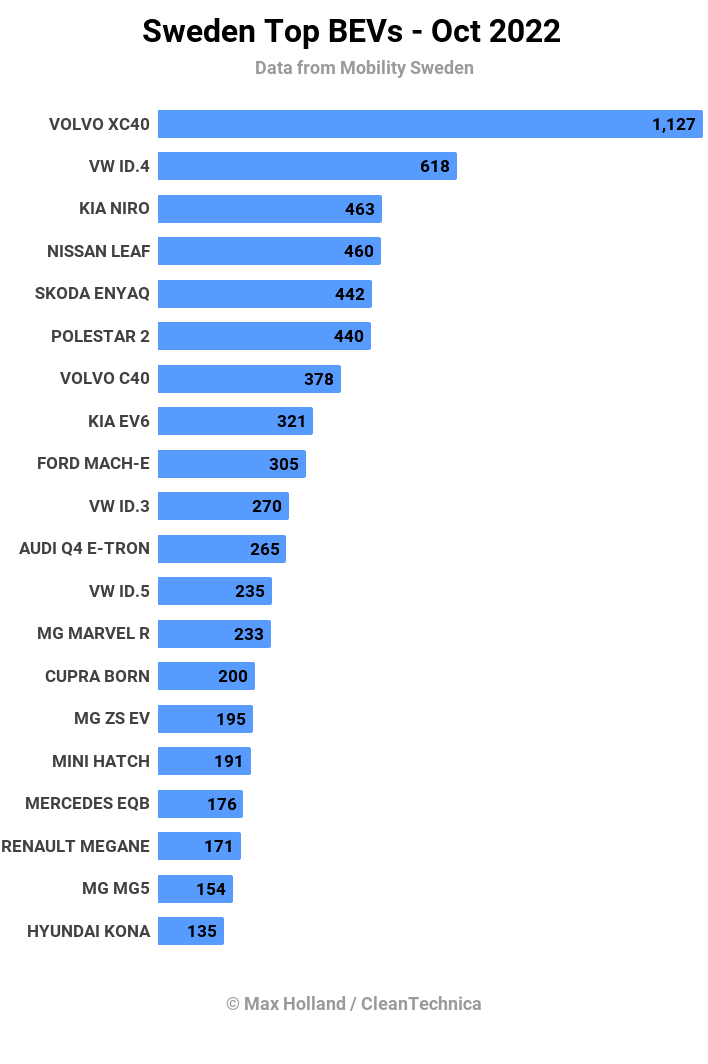

10月,沃爾沃XC40從上個月的第2位攀升至第1位。在不久前的6月至8月期間該車曾掉到TOP20之外,但如今已登頂。大眾ID.4排名第二,起亞Niro排名第三。

中國品牌中,MG有三款電動汽車進入TOP20,分別為Marvel R(233輛)、ZS(195輛)、MG5(154輛)。

瑞典汽車行業機構Mobility Sweden指出,年初至今的汽車銷量從2021年已經很低的基線再下降了10%。“該行業對能源價格上漲、關鍵零部件短缺和消費者需求減少的擔憂日益加劇。

來源:第一電動網

作者:NE時代

本文地址:http://www.155ck.com/kol/188862

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號